【FP2級】団体生命保険〜総合福祉団体定期保険、団体定期保険、住宅ローン団信(生命保険商品❹)

yagihashi

ヤギハシ先生のFP講座

今回は終身保険と養老保険を解説します。各保険の特徴や解約返戻金をしっかり理解しておきましょう。

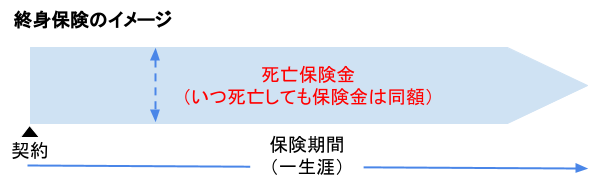

“終身保険”とは、「身が終わるまで保障が続く保険」のことです。

定期保険とは異なり、満期という概念がありません。

保障が一生涯になるため、保険料は定期保険に比べると割高です。

保険料の払込み方法には、契約時に一括で支払う一時払いのほか、有期払いや終身払いがあります。

保障内容が同じであれば、毎月の保険料は有期払いよりも終身払いの方が割安になります。

保険会社にとっては、終身払いの方が長く保険料を受け取れるため、保険料を安く設定できるわけです。

また、毎月の保険料は男性よりも女性の方が割安になります。

理由は女性の方が長生きだからです。保険会社にとっては、女性の方が長く保険料を支払ってくれる可能性が高いため、保険料を安く設定できるということです。

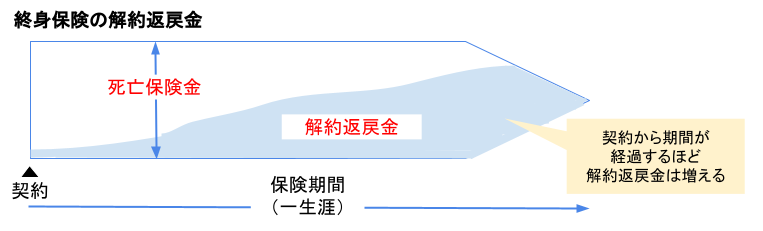

終身保険が定期保険と異なるのは貯蓄性が高いということです。

終身保険の保険料を長期間払い込んでから解約すると、払込み保険料を上回る“解約返戻金”を受け取ることができます。

解約返戻金とは、保険契約を解約した時に契約者が受領できるお金のことです。

解約返戻金と契約期間の関係は下の図で理解しておきましょう。

契約から短期間で解約すると、解約返戻金は払込み保険料を下回ることがあります。

終身保険は貯蓄性の高さから、相続対策として使われることがあります。

相続や相続税に関しては、“相続・事業承継分野の講義”で解説しています。

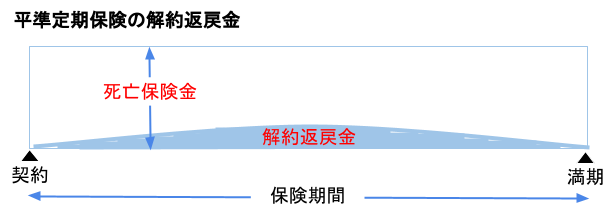

定期保険にも少額ですが解約返戻金があります。

定期保険の解約返戻金は、契約直後と満期近くに最も少なくなり、保険期間の真ん中あたりで最も大きくなります。

理由は保険会社の立場で考えてみると分かります。

契約直後は保険料の支払い自体が少ないため、満期近くはもはや保険事故が発生する可能性が少ない(もうすぐ契約が終了する)ため、解約返戻金は少額になるわけです。

解約返戻金を理解したところで、“低解約返戻金型終身保険”を押さえておきましょう。

低解約返戻型終身保険とは、解約返戻金が低く設定される代わりに保険料が安くなる終身保険です。

ポイントは、解約返戻金が低いのは保険料払込み期間中だけだということです。

保険料払込み期間終了後は、通常の終身保険と同程度の解約返戻金になります。

解約の予定がなければ、保険料が安いのでおすすめです。

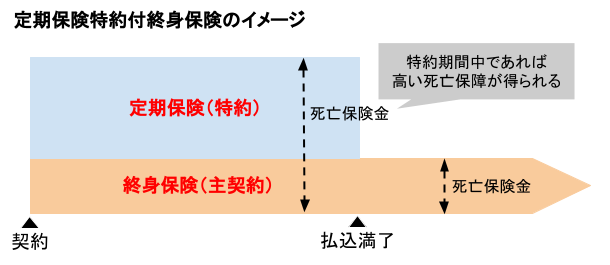

“定期保険特約付終身保険”とは、定期保険の特約を付けた終身保険のことです。

終身保険の上に定期保険の特約を乗っけた2階建の保険です。

特約ってなんだ?

簡単に言うと”トッピング”です。本体の終身保険がカレーとすると、トッピングのチーズが定期保険部分に当たります。ちなみに筆者は、カレーには必ずチーズをトッピングします。

主契約の終身保険部分で一生涯の保障を確保しつつ、特約期間中は定期保険部分で大きな死亡保障を得られるのが特徴です。

保険契約全体を終身保険にするよりも、一部を定期保険にすることで保険料を安く抑えることができます。

定期保険特約には、全期型と更新型の2種類があります。

更新型の特徴として以下の点を押さえておきましょう。

保険料は更新時の年齢で再計算されるため、更新前よりも高くなるということです。

この点はFP2級試験で頻出なので、必ず覚えておきましょう。

“無選択型保険”とは、告知や医師の診察なしで加入できる保険です。

持病がある方や高齢者向きと言えますが、そのぶん保険料は割高になります。

また、解約返戻金も通常の終身保険より少なめになります。

“アカウント型保険”とは、保険料を保障部分と積立部分(アカウント部分)に分けて支払う保険をいいます。

保障部分とアカウント部分の金額は自由に設定できるので、”自由設計型保険”とも呼ばれます。

アカウント部分って何の意味があるんだ?

アカウント部分は、簡単に言うと銀行口座のイメージです。

アカウント部分には資金の積み立てができ、自由に引き出しすることもできます。

また、積み立てた金額には予定利率に基づく利息がつくので、現金で手持ちしておくよりも資産を増やすことにつながります。

アカウント型保険の特徴として、以下の点を押さえておきましょう。

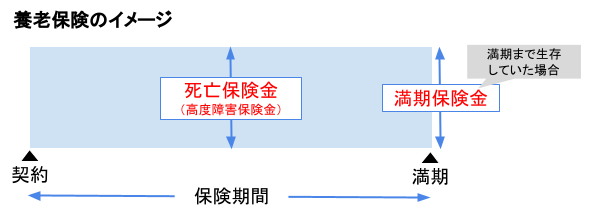

“養老保険”とは生死混合保険の1つです。

満期までに死亡した場合は死亡保険金(高度障害になった場合は高度障害保険金)、生存していた場合は満期保険金が支払われます。

死亡保険金または高度障害保険金を受け取った時点で契約は終了します。つまり、高度障害保険金を受け取った者は、満期まで生存していても満期保険金は受け取れないということです。

満期保険金の金額は、死亡保険金(高度障害保険金)の金額と同じです。

養老保険は生きていても死亡しても保険金がもらえるので、支払い保険料が無駄になることはありません。

ただし、保険料は定期保険や終身保険よりも割高になります。

必要な保障と保険料を加味した保険選びが大切だということですね。

それではFP2級試験対策として、実際の過去問を見てみましょう。

死亡保障を目的とする生命保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。なお、記載のない特約については考慮しないものとする。

(2022年1月 FP2級学科)

それでは解説していきます。

❶不適切。

保障条件が同じであれば、毎月の保険料は有期払いよりも終身払いの方が割安になります。保険会社にとっては、終身払いの方が長く保険料を受け取れるため、保険料を安く設定できるわけです。したがって設問の記載は誤りです。

❷適切。

設問のとおりです。定期保険特約は無告知・無診査で更新できますが、更新後の保険料はその時の年齢で再計算されるため、更新前よりも高くなります。

❸不適切。

収入保障保険の死亡保険金の総額は、一時金で受け取るよりも年金形式で受け取った方が大きくなります。保険会社にとっては、すぐに全額支払うよりも、手元に資金があった方が運用して増やせるからです。収入保障保険については、定期保険の講義で復習しておきましょう。

❹不適切。

逓増定期保険の保険金額は経過年数とともに増加しますが、毎月の保険料は一定で最初から最後まで変わりません。設問は”保険料も増加する”としているので誤りです。こちらも定期保険の講義で復習しておきましょう。

以上により、正解は❷となります。

今回の学習は以上です。次回は変額保険とこども保険(学資保険)を解説します。