【FP2級】損害保険の基礎

yagihashi

ヤギハシ先生のFP講座

個人年金保険は商品の種類も多く、最初は混乱するかもしれません。分かりやすく解説するので、しっかりついてきてくださいね。

“個人年金保険”とは、払い込んだ保険料を原資に一定の年齢から年金形式で保険金を受け取るタイプの生命保険です。

主に老後の生活資金を備えるための保険と言えるでしょう。

個人年金保険には、将来の年金額が決まっている“定額個人年金保険”と、運用実績によって将来の年金額が変動する“変額個人年金保険”があります。

また、”定額年金保険”の中にも、終身年金保険・確定年金保険・有期年金保険など年金の受け取り期間に応じた種類があります。

加えて、“外貨建て個人年金保険”も押さえておく必要があるでしょう。

種類が多すぎるぞ。また明日にするか

ちょっと待った(笑) 種類は多いけど、難易度は高くないです。分かりやすく解説するから、頑張ってついてきて!

“定額個人年金保険”とは、将来の年金の受取金額が約束されている個人年金保険です。

年金の受取金額は、保険会社の運用実績の影響を受けません。

定額個人年金保険には、次のような種類があります。

順番に分かりやすく解説していきます。

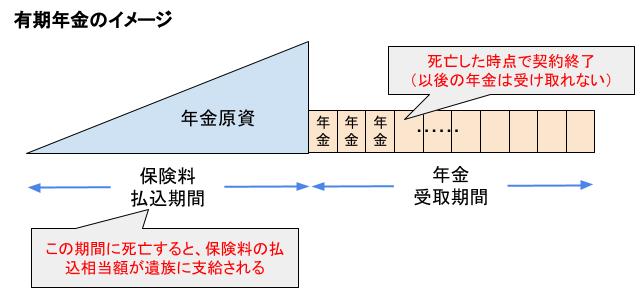

“有期年金”とは、10年や15年などあらかじめ契約で定めた期間、生存していれば年金がもらえる商品です。

ポイントは以下の2点です。

保険料払込期間中に死亡すると保険料がチャラに、年金受取開始後すぐに死亡すると損してしまうイメージです。

年金受取期間が終わるまでは死にたくないな

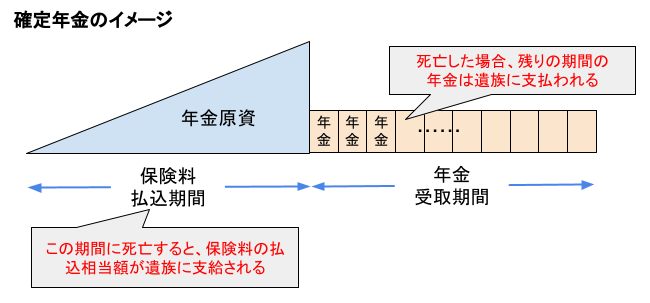

“確定年金”とは、10年や15年などあらかじめ契約で定めた期間、生死に関わらず年金がもらえる商品です。

年金受取期間中に死亡しても、契約で定めた期間は遺族に年金が支払われます。

この点が有期年金との大きな違いです。

確定年金も図でイメージしておきましょう。

年金受取期間中に死亡した時の扱い以外は有期年金と同じです。

ちなみに条件が同じであれば、保険料は有期年金よりも確定年金の方が高くなります。

保険会社の立場になれば分かりますね。死亡すれば以後の年金支払いが不要になる有期年金に対し、確定年金は一定期間は生死を問わず年金の支払いが必要になるからです。

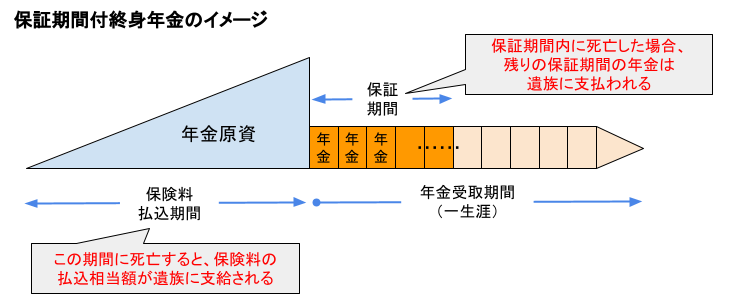

“終身年金”とは、生存している限り年金を受け取れる個人年金保険の商品です。

終身年金には、年金受取り開始後の数年間は保証期間のあるタイプがあります。

このようなタイプを“保証期間付終身年金”といいます

保証期間付終身年金のイメージは以下のとおりです。

通常、終身年金の保険料は有期年金や確定年金よりも高く設定されます。

また、男性よりも女性の方が保険料は高くなります。

理由は女性の方が長生きだからです。保険会社にとっては、女性の方が長期間の年金を支払う可能性が高くなるため、保険料も高めに設定せざるを得ないということです。

このあたりは保険会社の立場で考えれば分かりますね。

終身保険の種類として、“夫婦年金”も押さえておきましょう。

夫婦年金とは、夫婦のいずれかが生存している限り、年金が支払われる商品です。

夫婦の一方が死亡した場合、年金額が変わらないタイプと減額になるタイプがあります。

正解は”×”です。夫婦年金は、夫婦のいずれかが生存している限り年金が支払われます。夫婦の両方が死亡した時点で契約は終了します。

出題頻度は低いですが、終身年金の1種として“トンチン年金”も解説しておきます。

トンチン年金とは、年金受取開始前の死亡保障や解約返戻金を低く抑えるかわりに、将来受け取る年金額を高く設定した商品です。

このため、年金受取開始前に死亡したり解約すると損してしまいますが、年金受取開始に至れば、通常の終身年金よりも増額された年金を受け取ることができます。

ロレンツォ・トンティさんが考案したから「トンチン年金」と呼ぶそうです。

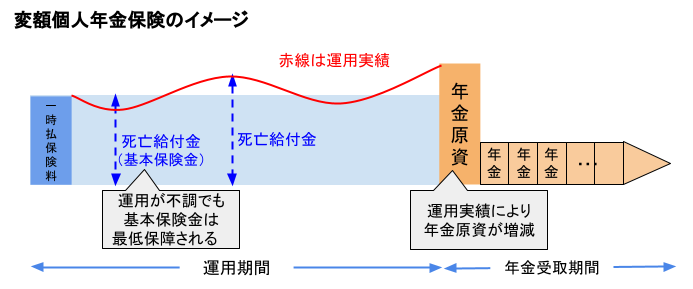

“変額個人年金保険”とは、運用実績に応じて将来受け取る年金額や解約返戻金が変動するタイプの個人年金保険です。

保険会社が契約者から受け取った保険料を“特別勘定”で株や債券により運用し、運用実績次第で年金額や解約返戻金の金額が増減します。

年金受取開始前に契約者が死亡した場合は、死亡給付金が支払われます。

死亡給付金の金額も運用実績に応じて増減しますが、ポイントは運用が不調でも基本保険金は最低保証されるということです。

ただし、解約返戻金に最低保証はありません。

一般的に契約してすぐに解約すると、解約返戻金が一時払い保険料を下回る(つまり元本割れしてしまう)ケースが多いです。

このあたりの特徴は変額保険と同じです。合わせて復習しておきましょう。

“外貨建て個人年金保険”とは、保険料の支払いや保険金の受取りを外貨(米ドルやユーロなど)で行う個人年金保険です。

為替リスク?

外貨建て個人年金保険では、将来受け取る外貨建ての年金額は確定していますが、それを円に変えようとした場合、為替相場の影響を受けます。

例えば、毎年1万ドルの年金を受け取れる契約の場合、為替レートが1ドル150円なら円換算で150万円になりますが、1ドル100円の場合は円ベースで100万円にしかなりません。

つまり、年金受取り時点で円高になっていた場合、円ベースでの受取金額は目減りしてしまうリスクがあるということです。

外貨建て個人年金保険は投資性の高い保険といえます。これは外貨建て終身保険でも同じです。

外貨建て個人年金保険では、基本的には外貨で保険料を支払い、外貨で保険金を受け取りますが、“円換算支払特約”を付けることで、保険料の支払いと保険金の受取を円貨で行うことができます。

ポイントは、円換算支払特約を付けても為替リスクは排除できないということです。

円換算支払特約は、あくまで円から外貨に変えたり、外貨から円貨に変える手続を保険会社が自動でやってくれる特約に過ぎないからです。

最後にFP2級試験対策として、実際の過去問を見てみましょう。

個人年金保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

(2023年9月 FP2級学科)

それでは解説していきます。

❶不適切。

保険料払込期間中に死亡した場合に、払込保険料相当額が遺族に支給されます。支払った保険料がチャラになるイメージで、年金受取総額までの金額はもらえません。設問は”年金受取総額と同額”としているので誤りです。

❷適切。

設問のとおりです。理由は女性の方が長生きだからです。保険会社にとっては、女性の方が長期間の年金を支払う可能性が高くなるため、保険料も高めに設定せざるを得ないということです。

❸適切。

設問のとおりです。なお、死亡給付金も運用実績に応じて増減しますが、運用が不調でも基本保険金は最低保証されます。

❹適切。

設問のとおりです。ただし、円換算支払特約を付けても為替リスクは排除できない点は押さえておきましょう。

以上により、正解は❶となります。

個人年金保険の分野から1問出題されるケースは多いです。

出題ポイントは決まっているので、しっかり復習しておきましょう。

今回の学習は以上です。次回は生命保険料控除を解説します。