【FP2級】個人年金保険〜有期年金・確定年金・終身年金、変額個人年金保険、外貨建て個人年金保険

yagihashi

ヤギハシ先生のFP講座

今回も生命保険の基本を学習します。生命保険の契約手続や保険料の払込み、契約の変更などを解説していきます。

保険会社は保険種類ごとに契約のルールを記載した“保険約款”を作成しています。

保険約款には保険料や責任開始期、告知義務など様々な権利・義務関係が記載されています。

全ての契約者に共通の約款を定めておくことで、契約者の公平性を維持することに加え、保険会社にとっては契約の手間を省くことにもつながりるわけです。

保険約款のポイントとして、以下の点をおさえておきましょう。

生命保険に加入するときは、自分の健康状態や既往歴を保険会社に伝えなければなりません。

これを“告知義務”といいます。

保険会社は告知に基づいて保険加入を審査します。特定の持病があると保険料が高くなったり、保険加入自体ができないケースもあります。

重要なのは、保険契約者は保険会社からの質問に対してのみ回答すれば良いということです。

裏を返せば、保険会社から聞かれていないことまで自発的に回答する必要はありません。

持病があっても隠しておけばいいんじゃないか?

それはダメ!嘘の告知をすると、”告知義務違反”として契約が解除され、保険金が支払われない可能性があるよ。

告知義務違反に関しては、以下のポイントをおさえておきましょう。

“告知妨害や不実の告知・不告知の勧め”というのは、保険募集人が「嘘ついてもバレませんよ!」とか「聞かなかったことにしておきます!」なんて言うことです。

保険募集人というのは保険会社の社員だと理解しておきましょう。

この場合は明らかに保険募集人が悪いので、保険会社は契約を解除できません。

契約解除になったら今まで払った金は戻ってこないのか?

告知義務違反で契約解除になると、これまで支払った保険料は戻りませんし、保険事故が発生しても保険金は支払われません。

ただし、解約返戻金があれば払い戻しされます。

解約返戻金とは、保険を中途解約した時に戻ってくるお金のことです。

保険会社に保険金の支払い義務が発生する日を“責任開始期”といいます。

責任開始期は次の3つの条件が全て揃った時に開始します。

どれか1つでも欠けている時に保険事故が発生しても、保険金は支払われません。

なお、がん保険の場合は90日間の免責期間があります。

つまり、責任開始期の3条件が揃ってから90日以内にがんと診断されても、保険金を受け取ることはできません。

FP2級試験対策として、生命保険の契約手続に関する過去問を見てみましょう。

生命保険契約や保険約款に関する次の記述のうち、最も不適切なものはどれか。

(2021年5月 FP2級学科)

それでは解説していきます。

❶適切。

設問のとおりです。普通保険約款の作成や変更には内閣総理大臣の認可が必要です。

❷適切。

設問のとおりです。諾成契約とは、契約当事者の意思表示が合致することで成立する契約のことです。保険契約も諾成契約の1つです。諾成契約は口頭でも成立しますが、保険契約では書面を用いるのが一般的です。

❸不適切。

告知において、保険契約者は保険会社からの質問に対してのみ回答すれば良く、聞かれていないことまで自発的に回答する必要はありません。従って、設問の記載は誤りとなります。

❹適切。

設問のとおりです。保険約款では、保険法の規定よりも契約者や保険金受取人に不利な定めをすることはできません。

以上により、正解は❸となります。

保険料の払込み方法には、以下の種類があります。

| 月払い 半年払い 年払い | 決められた期日に保険料を分割して支払う |

| 前納 | 月払い・半年払い・年払いの保険料をあらかじめまとめて支払う |

| 一時払い | 契約時に全期間分の保険料を1回で支払う |

前納と一時払いの違いが分からんぞ

前納と一時払いは似て非なるものです。

まず、前納はまだ支払い期日の来ていない保険料を前払いすることです。

あくまで前払いなので、中途解約しても支払い期日到来前の保険料は返還されます。

また、前納した期間に応じて、生命保険料控除も毎年受けることができます。

生命保険料控除は別の講義で詳しく解説します

一方、一時払いは最初に全期間分の保険料を一括で支払うことです。

一時払いでは、中途解約しても支払った保険料は戻ってきません。

また、生命保険料控除が受けられるのも保険料を支払った年だけになります。

前納と一時払いの違いは下の表で整理しておこう!

| 中途解約 | 生命保険料控除 | |

| 前納 | 支払い期日前の保険料は戻ってくる | 毎年受けられる |

| 一時払い | 保険料は戻ってこない | 最初の年しか受けられない |

また、保険料は早めに払うほど割引を受けることができます。

保険会社にとっては早めに資金を受け取れば、運用して増やすことができるからです。

保険料は契約どおりに支払うのが原則ですが、少しの期間であれば支払いを待ってもらえます。

これを保険料の“払込猶予期間”といいます。

払込猶予期間は、保険料の支払い期間によって異なります。

半年払いと年払いは、払込猶予期間が長めです。

正解は”◯”です。払込猶予期間は、保険契約自体は有効に継続しています。このため、払込猶予期間中に保険事故が発生した場合、猶予されている保険料(未払い保険料)を差し引いた金額が保険金として支払われます。

“自動振替貸付制度”とは、保険料の払込みがないまま支払猶予期間が経過した場合に、保険会社が保険料を自動的に立替えてくれる制度です。

自動振替貸付制度は、以下のポイントを押さえておきましょう。

正解は”◯”です。生命保険料を受けられるのは、自動振替貸付を返済した年ではなく、あくまで保険料を支払った年(自動振替貸付を受けた年)になるので注意しましょう。

自動振替貸付を受けられずに払込猶予期間を経過すると、保険契約は“失効”します。

失効期間中に保険事故が発生しても、保険金は支払われません。

ただし、一度失効した契約でも、次の3つの条件を全て満たせば“復活”させることができます。

復活した場合の保険料は失効前の保険料と変わりません。

保険期間中に保険料の支払いが困難になった場合、保険契約を見直しすることができます。

見直しの方法には、保障を減らす代わりに保険料を引き下げたり、以後の保険料の支払いを中止する方法があります。

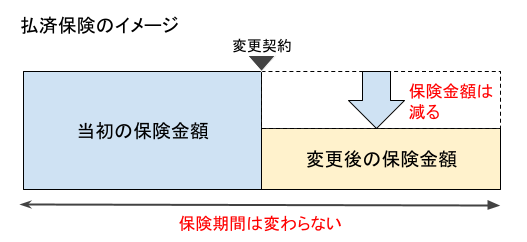

ここでは、”払済保険”と”延長(定期)保険”の2つを理解しておきましょう。

“払済保険”とは、以後の保険料支払いを中止し、解約返戻金をもとに保険期間を変えずに保険金を下げる契約変更を指します。

元の保険契約に特約があった場合、払済保険に変更した時に特約は消滅します。

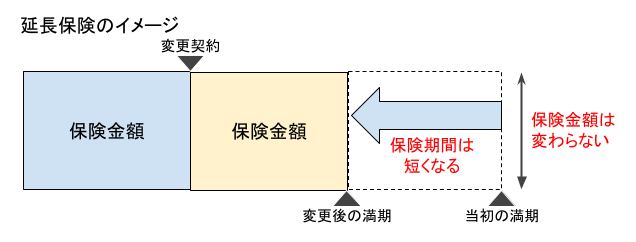

“延長(定期)保険”とは、以後の保険料支払いを中止し、解約返戻金を元に保険金額を変えずに保険期間を短くする契約変更を指します。

元の契約に特約があった場合、延長保険に変更した時点で消滅します。この点は払済保険と同じです。

保険金額を変えるのが”払済保険”、保険期間を変えるのが”延長保険”です!

払済保険と延長保険は、保険会社の承諾を得て元の契約に戻すことができます。

これを“復旧”といいます。

ん?たしか”復活”っていうのもあったような…

復活と復旧は紛らわしいので、違いを整理しておきましょう。

最後にFP2級試験対策として、実際の過去問を見てみましょう。

生命保険の保険料の払込みが困難になった場合に、保険契約を有効に継続するための方法に関する次の記述のうち、最も不適切なものはどれか。

(2019年9月 FP2級学科)

それでは解説していきます。

❶適切。

設問のとおりです。保険契約の変更により、保障を減らして保険料負担を軽減することができます。

❷適切。

設問のとおりです。立替えを受けた資金には貸付利息がかかることや、立替えを受けた保険料も生命保険料控除の対象にはなることを合わせて覚えておきましょう。

❸適切。

設問のとおりです。保険金額を変えるのが”払済保険”、保険期間を変えるのが”延長保険”です。設問は保険金額を変えずに期間を変更しているので、延長保険の説明です。

❹不適切。

保険期間を変えずに保険金額を減らす変更契約を”払済保険”といいます。払済保険にした場合、元の契約の特約は全て消滅します。この点は”延長保険”でも同じです。設問では「特約はすべて継続される」としているので誤りです。

以上により、正解は❹となります。

今回の学習はここまでです。次回からは生命保険の個別商品の学習に入っていきます。