【FP2級】個人年金保険〜有期年金・確定年金・終身年金、変額個人年金保険、外貨建て個人年金保険

yagihashi

ヤギハシ先生のFP講座

今回から生命保険商品を解説します。まずは定期保険の仕組みと種類を見ていきましょう!

“定期保険”とは、文字どおり「期間が定まった保険」のことです。

10年や15年などの保険期間内に死亡や高度障害になった場合にのみ、保険金が支払われます。

逆に言うと、保険期間内に生存していれば保険金は受け取れませんし、支払った保険料も戻ってきません。いわゆる”掛け捨て”の保険です。

“掛け捨て”ってなんか勿体ないな

そのぶん終身保険や養老保険より、保険料は安いのが特徴です。

定期保険は保険金額の変動有無によって、次の3つに分類されます。

それぞれ順番に見ていきましょう。

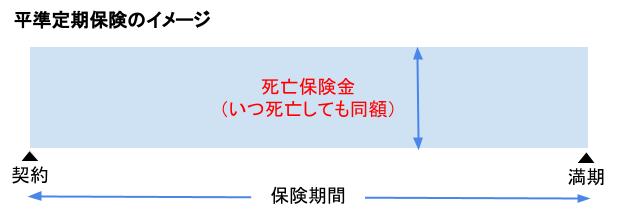

“平準定期保険”とは、保険期間内であればいつ死亡しても保険金額は一定になる定期保険です。

毎月の保険料は常に一定(最初から最後まで変わらない)で、満期とともに契約が終了します。

最も一般的な定期保険と言えるでしょう。

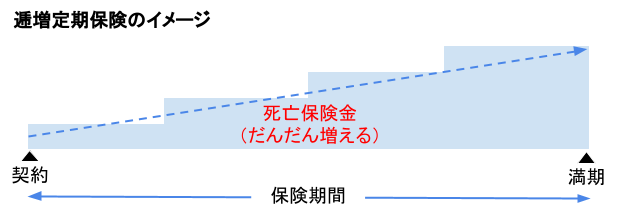

“逓増定期保険”とは、死亡保険の金額がだんだん増えていく定期保険です。

保険契約直後に死亡するよりも、満期直前に死亡した時の方が保険金額は大きくなります。

ポイントは、毎月の保険料は常に一定(最初から最後まで変わらない)だということです。

この点はFP2級試験で頻出なので、しっかり整理しておきましょう。

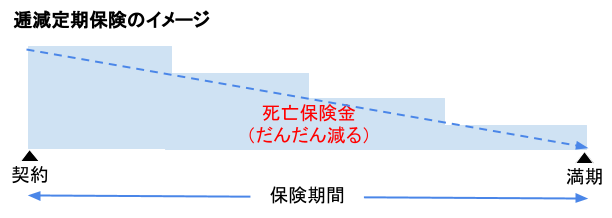

“逓減定期保険”とは、死亡保険の金額がだんだん減っていく定期保険です。

保険期間の後半に死亡するよりも、保険契約直後に死亡した方が保険金額は大きくなります。

逓増定期保険と同様、毎月の保険料は一定(最初から最後まで変わらない)です。

くどいようですが、重要なポイントなので再度整理しておきましょう。

また、逓増定期保険・逓減定期保険ともに、保険料は平準定期保険と比較して割安です。

保険会社にとっては、常に100%の保険金を支払わなければならない平準定期保険よりも、逓増や逓減の方が保険金の支払いが少なく済む可能性が高いからです。

リスク分野は保険会社の立場になって考えることがポイントです!

ちなみに筆者は逓減定期保険に加入しています。

なぜ逓減なのか?

それは子供が成長するほど、遺族の必要資金は少なく済むからです。

例えば子供が5歳の時に死亡した場合と、子供が20歳の時に死亡した場合を比べてみましょう。より多くの生活費が必要になるのは前者ですよね。

なぜなら、前者は子供が大学を卒業するまで17年程度の資金が必要になるのに対し、後者は残り2年程度の資金で済むからです。

こうした考えから、筆者は逓減定期保険で保険料は安く抑えつつ、浮いたお金はNISA枠での資産運用などに回しています。

何が正解かは人によって異なりますが、自分に合った保険を選ぶことが大事です。

ここまで一般的な定期保険を解説しましたが、他にも様々な種類があります。

FP2級試験対策として、”収入保障保険”と”生存給付金付定期保険”を押さえておきましょう。

“収入保障保険”とは、保険期間内に死亡または高度障害になった場合、保険金が分割(毎月や年1回など)で支払われる保険です。

収入保障保険は分割受取期間によって次の2つに分類されます。

“確定タイプ”は、契約時点で分割受取期間が確定しているので、いつ死亡しても遺族の保険金受取総額は同じです。

“歳満了タイプ”は、分割受取期間が保険期間内に限定されます。このため、保険期間の前半で死亡すれば長く保険金を受け取れますが、保険期間の後半に死亡した場合は短期間しか受け取れません。

また、収入保障保険の特徴として、以下の点も押さえておきましょう。

なんで一時金だと保険金が少なくなるんだ?

保険会社にとっては手元資金が少なくなり、当初見込んでいた資金の運用ができなくなってしまうからです。

“生存給付金付定期保険”とは、保険期間中に定期的(例えば3年ごと)に生存給付金が受け取れる定期保険です。

通常の定期保険に“生存給付金”というオマケが付いているイメージです。

オマケが付いているぶん、通常の定期保険よりも保険料は割高になります。

保険期間中に死亡すれば保険金が支払われますが、このとき既に支払われた生存給付金は保険金から差し引かれません。

この点はFP2級試験で出題される可能性があるので注意しましょう。

様々な保険が出てきて混乱してきたかと思います。

1回で覚えるのは難しいので、何回も復習することをおすすめします。

定期保険の解説は以上です。次回は終身保険と養老保険を解説します。