【FP2級】生命保険料控除〜一般の生命保険料控除・個人年金保険料控除・介護医療保険料控除

yagihashi

ヤギハシ先生のFP講座

リスク管理分野の初回は「保険制度と契約者保護の仕組み」を学習します。初回なので少し丁寧に解説しますね。

今回からリスク管理(B分野)の学習に入っていきます。

リスクとは将来の不確実性のことです。生きていくうえでは、不慮の事故による死亡やケガ、自宅の火災や自動車事故など様々なリスクがあります。

これらは公的年金でもある程度カバーできますが、それだけでは不十分。

そこで活躍するのが民間の保険であり、リスク管理分野のメインテーマとなります。

主なリスクと保険には次のようなものがあります。

ほかにも企業向けの保険など、その種類は様々です。

詳細は順番に解説するので、まずは保険制度における契約者保護の仕組みから学習していきましょう。

「生命保険契約はマイホームの次に高額な買い物!」とも言われるように、契約者にとっての保険契約は非常に重要な選択となります。

にも関わらず、悪質な保険会社に不利な契約を強いられたり、不要な保険に入らされたら困りますよね。保険会社が破綻してしまっても大変です。

このため、保険の世界では様々な契約者保護の仕組みがあります。

順番に見ていきましょう。

保険に関する法律として、保険法と保険業法があります。

例えば保険法の規制により、保険法の規定よりも保険契約者に不利な内容の契約は認められません。ルールに違反した保険会社は、保険業法の規制による罰則等を受けることになります。

このように、保険法や保険業法で保険会社等を規制することで、保険契約者の保護を図っているわけです。

保険法や保険業法の細かいルールは、今後の講義で都度解説します。まずは”そういう法律があるんだな”くらい理解しておけばOKです!

ここで1つだけ押さえておきたいのは、各法律の対象範囲です。

まず、保険法は生命保険や損害保険だけでなく、少額短期保険や共済を含む広い範囲の保険が対象となります。

一方で、保険業法は少額短期保険は規制の対象ですが、共済は規制の対象外となります。

この違いがFP2級試験で問われるので、しっかり覚えておきましょう。

少額短期保険業者については、後半で解説します。

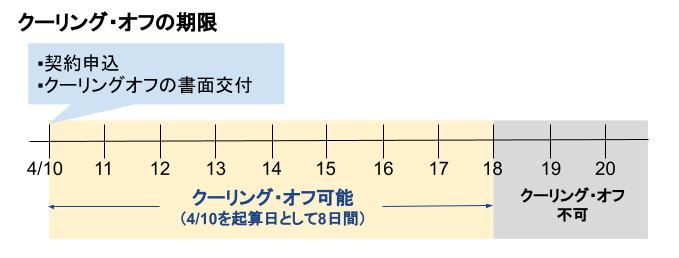

クーリング・オフとは、保険契約者からの一方的な意思表示により、保険契約の撤回や解除ができる制度です。

「つい乗せられて契約しちゃったけど、やっぱりやめたい!」なんて時に使える制度です。

クーリング・オフは、”保険の申込日”または ”クーリング・オフに関する書面を交付された日”のいずれか遅い日から起算して8日以内であれば認められます。

一般的に保険会社は契約申込の際にクーリング・オフの書面を交付します。交付し忘れると、いつまでも契約撤回されるおそれがありますからね。

クーリング・オフを実施する場合は、書面(封書やハガキ)または保険会社のホームページや電子メールといった電磁的記録により行います。書面の場合は消印有効です。

ポイントは、口頭ではダメだということです。

クーリング・オフは必ず書面か電磁的方法で行わなければなりません。

これらの条件を満たしても、次に該当する場合はクーリング・オフを利用できません。

医師の診査ってどういうことだ?

次回の講義で解説しますが、生命保険契約では健康状態の確認のため、医師の診査が必要になるケースがあります。「医師の診査まで話が進んでいて今さら契約解除はナシだよね?」というイメージです。

保険事故があった時にしっかり保険金が支払えるように、保険会社の財務は健全である必要があります。

保険会社の財務の健全性を図る代表的な指標として、ソルベンシー・マージン比率があります。

リスクに対してどれくらい備えがあるかを示す指標なので、ソルベンシー・マージン比率が高いほど財務の健全性は高いと言えます。

保険会社のソルベンシー・マージン比率が200%を下回った場合、金融庁から早期是正措置が発動されます。

金融庁が目を光らせることで保険会社の財務の健全性を維持し、破綻による契約者の被害を未然に防ぐというわけです。

計算問題が出ることはありませんが、”200%を下回ると早期是正措置”という点だけはおさえておきましょう。

ソルベンシー・マージン比率が低い保険会社は要注意ってことだな。

保険会社が破綻により、保険金の支払いが受けられなかったら大変です。

そんな時に、破綻した保険会社に代わって保険金を支払ってくれるのが、“保険契約者保護機構”です。

保険契約者保護機構には、”生命保険契約者保護機構”と”損害保険契約者保護機構”の2つがあり、国内で営業するすべての生命保険会社・損害保険会社は強制加入となります。

外資系保険会社でも国内で営業する限り、加入が求められます。

一方で、少額短期保険会社や共済は加入対象外なので注意しましょう。

FP2級試験で重要なのは、保険契約者保護機構による補償割合です。

保険契約の種類によって補償割合が異なるので、下の表で覚えておきましょう。

| 保険の種類 | 補償割合 |

|---|---|

| 生命保険契約 | 責任準備金の90%補償 *高予定利率契約は90%未満 |

| 自賠責保険 地震保険 | 保険金・解約返戻金の100%補償 |

| 自動車保険 火災保険 など | ☑︎保険会社破綻から3か月以内 ➡︎保険金・解約返戻金の100%補償 ☑︎破綻から3か月経過後 ➡︎保険金・解約返戻金の80%補償 |

| その他の保険 | 保険金・解約返戻金の90%補償 |

詳細は今後の講義で解説しますが、自賠責保険や地震保険は国が運営する保険です。こうした国が運営する保険は公共性が強く、100%補償されると覚えておきましょう。

一方で、民間が運営する保険は必ずしも100%補償の対象にはなりません。

厄介なのが自動車保険と火災保険で、保険会社の破綻から3か月を境に補償割合が変わります。

このあたりは、FP2級試験対策として正確に覚えておきましょう。

正解は”×”です。

任意加入の自動車保険の場合、保険会社の破綻から3か月経過後の補償割合は80%となります。一方で同じ自動車の保険でも、自賠責保険の場合は保険事故の時期を問わずに100%保障されます。この違いに注意しましょう。

ところでよ、責任準備金とか解約返戻金ってなんだ?

責任準備金は、保険会社が将来の保険金の支払いのために積み立てている資金のことです。解約返戻金は、保険契約を解約した時に契約者に支払われる資金を指します。いずれも通常は、払込保険料の合計額より少ない金額となります。

それではFP2級試験対策として、実際の過去問を見てみましょう。

わが国の保険制度に関する次の記述のうち、最も不適切なものはどれか。

(2021年1月 FP2級学科)

それでは解説していきます。

❶不適切。

クーリング・オフの期限は、”保険の申込日”または”クーリング・オフに関する書面を交付された日”のいずれか遅い日から起算して8日以内です。書面による撤回のほか、電磁的記録(電子メールや保険会社のホームページからの申込み)による方法も認められています。従って、設問の記載は不適切です。

❷適切。

設問のとおりです。“200%未満で早期是正措置”という点は覚えておきましょう。

❸適切。

設問のとおりです。保険法は共済を含む広い範囲の保険を対象にしています。一方、保険業法においては、共済は規制の対象外です。この違いを押さえておきましょう。

❹適切。

設問のとおりです。生命保険契約の補償割合は90%となります。

ちなみに、自賠責保険と地震保険の補償割合は100%です。また、自動車保険や火災保険の補償割合は保険会社の破綻後3か月は100%、それ以降は80%の補償となります。セットで覚えておきましょう。

以上により、正解は❶となります。

今回の講義で既に登場していますが、ここからは少額短期保険業者を解説します。

少額短期保険業者とは、少額かつ短期の保険のみ扱うことが認められた業者のことです。

具体的には次のような保険に限定して取扱うことができます。

保険業の免許制に対して、少額短期保険業は登録制で営むことができます。要するに事業を開始するハードルが低いということです。

通常の保険会社と比較して、少額短期保険会社の取扱う保険には次のような特徴があります。

少額かつ短期の保険なので、通常の保険契約ほどの利用者保護はなく、生命保険料控除や地震保険料控除など税制上の恩恵も受けられません。

ただし、少額短期保険業者も保険法や保険業法の規制対象にはなるので注意しましょう。

少額短期保険契約であっても、生命保険金の非課税限度額の対象にはなります。

生命保険金の非課税限度額とは、「500万円×法定相続人の数」までの生命保険金について、相続税が非課税になる制度のことです。

詳しくは”相続・事業承継分野”で解説しています。

FP2級試験対策として、少額短期保険業者に関する過去問を見てみましょう。

少額短期保険に関する次の記述のうち、最も適切なものはどれか。

(2023年9月 FP2級学科)

それでは解説していきます。

❶適切。

設問のとおりです。保険会社と同じく、少額短期保険業者も保険法と保険業法の適用対象となります。一方、共済事業者は保険法の適用対象ですが、保険業法の適用対象にはなりません。

❷不適切。

少額短期保険業者には、保険契約者保護機構への加入義務はありません。つまり、少額短期保険業者が破綻しても、契約者は保護されないということです。

❸不適切。

少額短期保険業者に支払った保険料は、生命保険料控除や地震保険料控除の対象にはなりません。この点は通常の保険契約と異なるので注意しましょう。

❹不適切。

少額短期保険の保険期間は、生命保険や障害疾病保険は1年、損害保険は2年が上限です。設問は期間が逆になっているので誤りです。

以上により、正解は❶となります。

少額短期保険で1問出題されることがありますが、毎回同じようなことが聞かれます。

確実に得点源にしていきましょう。

ふう、初回から長かったな。

お疲れさまでした!内容は難しくないので、しっかり復習して得点源にしてください。次回は生命保険の基礎を解説します。