【FP2級】変額保険とこども保険(生命保険商品❸)

yagihashi

ヤギハシ先生のFP講座

ここからは生命保険の基本を2回に分けて学習します。今回は保険料の仕組み、剰余金・配当金を解説していきます。

“生命保険”と聞いて皆さんはどんなものを思い浮かべますか?

あれだろ、死んだ時に遺族に金が払われるやつだよな

カピバラくんが言うのは”死亡保険”で、まさに生命保険の一種です。

しかし、生命保険の種類は”死亡保険”だけではありません。

生命保険は大きく以下の3つに分類されるので、まずはこの点を押さえておきましょう。

まず、“死亡保険”はイメージがしやすいと思います。

例えば、稼ぎ頭の夫に万が一のことがあった場合に備え、死亡保険に入るケースがあります。夫が死亡しても、遺族は保険金を受け取ることで生活を維持できるわけです。

次に“生存保険”とは、長生きリスクに備えるための保険です。

「人生100年時代」と言われるように、医療技術の発達で長生きするのは素晴らしいことですが、生きている限りお金はかかります。とはいえ、80歳を超えて働くのは難しいですよね。

生存保険に加入しておくと、例えば”80歳から毎月8万円”など、年金形式でお金を受け取ることができます。

最後に“生死混合保険(養老保険)”は、死亡保険と生存保険をミックスさせた保険です。

保険期間中に死亡したら死亡保険金、満期まで生存していたら満期保険金がもらえます。

死亡保険と生存保険のいいとこ取りをしたような保険です。

死んでも生きてても金がもらえるのか。絶対これがいいじゃないか

確かにそうなんだけど、生死混合保険は保険料も割高なんだ

どの保険が優れているかは一概には言えません。保障が手厚ければそれだけ保険料も高額になります。

重要なのはその人が抱えているリスクと必要な保障、保険料も考慮して最適な保険を選ぶことです。

このあたりをしっかりアドバイスできるのが優秀なFPと言えるかもしれませんね

生命保険会社が保険料を算出する際のキーワードとして、”大数の法則”と”収支相等の原則”を押さえておきましょう。

まずは“大数の法則”です。

要するに統計や確率論の話です。

サイコロを1回だけ振る場合、出目は等しく6分の1ですが、サイコロを何回も振れば平均値の3.5に近付きます。

同じように、1人の人間を見れば50歳で亡くなる人も100歳まで生きる人もいるかもしれませんが、10,000人の人間を見れば平均寿命は80〜90歳くらいになるでしょう。

保険会社は大数の法則により、過去のデータから性別・年齢別の死亡率を予測し、保険料算出の材料とします。

年齢別・男女別の生存者数と死亡者数を表で示したものを“生命表”といいます。

次に“収支相等の原則”です。

保険会社の収入は主に契約者から受け取る保険料と運用益です。運用益というのは、保険料として集めた資金を株式や債券に投資することで得られる収益のことです。

また、保険会社が保険を運営するうえでは経費もかかります。人件費やシステムの運営費用、地代や光熱費なんかも経費になりますよね。

生命保険の保険料は、”収支相等の原則”により、これらの収入と経費がプラスマイナスゼロになるように設計されています。

次に保険料を算出する際の3つの予定利率を解説します。

この3つの予定利率をもとに、保険会社は保険料を決定します。

“予定死亡率”は、過去の死亡率の統計(生命表)をもとに算出されます。

予定死亡率が低ければ、死亡保険(終身保険など)の保険料は安くなります。

また、一般的に女性の方が長生きなので、死亡保険の保険料は女性の方が安くなります。

ん?どういうことだ?

保険会社の立場で考えると理解できます。保険会社は被保険者が死亡すると保険金を支払わなければなりません。しかし、被保険者が長生きしてくれればその間は保険料を受け取れるだけでなく、受け取った保険料を市場することもできます。だから長生きする女性の保険料は低くすることができるのです。

反対に、生存保険(個人年金保険など)では、女性の方が保険料は高くなります。

その理由も保険会社の立場で考えてみましょう。

生命保険会社は、被保険者が生きている限り生存保険金(年金)を支払うため、長生きする女性にはたくさん保険金を払う可能性が高くなります。

裏を返せば、保険料を多めにもらわなければ、収支がマイナスになってしまうということです。

男は早く死ぬから保険料安くしてもいいってことか

ここで予定死亡率のポイントを整理しておきましょう。

“予定利率”は、保険会社が資金を運用する際の予想運用利回りのことです。

保険会社は被保険者から受け取った保険料を、株式や債券に投資して運用しています。

高い利回りが期待できれば予定利率は高くなり、そのぶん保険料を下げることができます。

反対に予定利率が下がれば、保険料の引き上げ要因になるわけです。

最後に“予定事業費率”は、保険会社の経費の割合のことです。

予定事業費には人件費やシステム運営費、地代や光熱費など保険会社の運営に関わる様々な経費が含まれています。

保険会社としては、予定事業費率が下がれば、保険料を引き下げることができます。

反対に予定事業費率が上がると、保険料の引き上げ要因になるわけです。

少し混乱してきたと思います。

ここで3つの予定利率の特徴を整理しておきましょう。

保険会社の立場で考えれば理解できるはず!

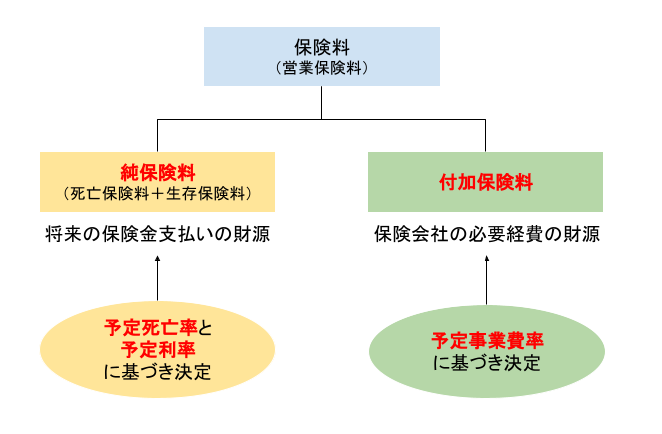

被保険者が保険会社に支払う保険料は、純保険料と付加保険料で構成されます。

純保険料と付加保険料の違いは、下の図で整理しておきましょう。

純保険料に影響を与えるのは予定死亡率と予定利率です。

一方で、付加保険料は予定事業費率によって決まります。

この違いはしっかり押さえておきましょう。

最後に剰余金と配当金の仕組みを学習します。

先ほど解説したとおり、保険料は3つの予定利率によって算出されます。

3つの予定利率は、予定死亡率・予定利率・予定事業比率でしたね

ただし、これはあくまで予定なので、例えば実際の死亡率が低く、死亡保険金の支払いが少なくなれば、保険会社に利益が生じます。

この利益のことを“剰余金”といいます。

剰余金はその発生理由により、以下の3つで構成されます。

死差益・利差益・費差益の3つを合計したものが剰余金になるわけです。

死差益・利差益・費差益から生じた剰余金は、“配当金”として契約者に還元されます。

ここでおさえておきたいのは、保険の種類によって、配当金を受け取れる保険と受け取れない保険があるということです。

| 有配当保険 | 死差益・利差益・費差益の全てから配当金が支払われる |

| 準有配当保険 | 費差益からのみ配当金が支払われる |

| 無配当保険 | 配当金は支払われない |

有配当保険にして配当金がっぽり貰いたいぞ

でもね、有配当保険は保険料も高いんだ!

確かに有配当保険であれば、配当金を受け取れる可能性は高くなりますが、そのぶん保険料も高くなります。

逆に無配当保険は配当金が一切受け取れない代わりに、保険料が割安です。

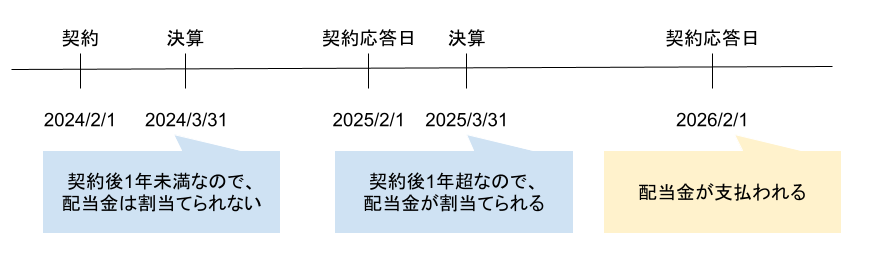

配当金は、保険会社の決算時点で、契約から1年を超えた保険契約に割り当てられます。

実際に配当金が支払われるのは、その後に到来する契約応答日になります。

つまり、1回目の配当金は契約後3年目に支払われることになります。

少しわかりづらいと思うので、下の図で整理しておきましょう。

最後にFP2級試験対策として、実際の過去問を見てみましょう。

生命保険の保険料等の一般的な仕組みに関する次の記述のうち、最も不適切なものはどれか。

(2023年5月 FP2級学科)

それでは解説していきます。

❶適切。

設問のとおりです。大数の法則と収支相等の原則はセットで覚えておきましょう。

❷不適切。

付加保険料は予定事業比率に基づき決定されます。予定利率は純保険料に影響を与えますが、付加保険料には関係ありません。従って設問の記載は誤りです。

❸適切。

設問のとおりです。予定利率が上がれば、そのぶん契約者から集める保険料は少なく済むので保険料の引き下げ要因になります。

❹適切。

設問のとおりです。死差益・利差益・費差益の違いはおさえておきましょう。

以上により、正解は❷となります。

今回の学習はここまでです。次回も生命保険の基本を解説します。