【FP2級】変額保険とこども保険(生命保険商品❸)

yagihashi

ヤギハシ先生のFP講座

今回は法人の生命保険と経理処理を解説します。正直難しいですが、理解さえできれば確実に点が稼げる分野でもあります。

法人が支払う保険料は、保険の種類に応じて経理処理をする必要があります。

経理処理には大きく「損金算入」と「資産計上」があります。

一般的に、会社にとっては損失計上できた方が有利となります。

利益が減るのになんで有利なんだ?

利益が減ると税金が減るからです。保険料を損金算入することで利益を圧縮し、法人税などの税金が減るというわけです。

しかし、会社が自由に損金算入と資産計上を選べるわけではありません。

保険の性質や種類に応じて、損金算入できる保険料と資産計上しなければならない保険料があり、それはルールで決まっています。

今回の講義ではそのルールを学習するわけですが、まずは以下の大原則を押さえておきましょう。

貯蓄性?

簡単に言うと、将来お金が返ってくる保険は貯蓄性がある保険、将来お金が返ってこない保険は貯蓄性がある保険といえます。

例えば、定期保険は原則掛け捨てであり、期間内に死亡しなければ保険金は受け取れません。このような保険は貯蓄性がないため、会社の経費として損金算入ができるということです。

同様に、解約返戻金のない医療保険やがん保険も貯蓄性はなく、会社の経費として損金算入ができます。

逆に、終身保険や養老保険は、一旦保険料を支払っても、将来必ずお金が返ってきます。このような保険は貯蓄性があるものとして、会社の経費とは認められず、保険料を資産計上しなければなりません。

国としては税金を納めてほしいわけですから、資産性のある保険料を損金算入して利益を圧縮するのは認めないということです。

ただし、終身保険や養老保険であっても、保険金の受取人が従業員やその家族である場合は、従業員に対する給与として損金算入することができます。

保険自体に貯蓄性があっても、将来的に会社が保険金を受け取ることがないからです。

ここまでの話を一旦整理しましょう。

さて、ここまでは大原則です。

FP2級試験で出題されるのは、これから学習する経理処理の例外です。

ここでは、定期保険のうち、資産計上しなければならないケースを解説します。

先ほど解説した通り、通常、定期保険は貯蓄性がないため、損金算入ができます。

しかし、これはあくまで貯蓄性がない場合の話です。

定期預金の中には、中途解約時の“解約返戻率”が非常に高くなる商品があります。

解約返戻率とは、契約している生命保険を途中で解約した場合に、それまで払い込んだ保険料の総額に対して、どれくらいの割合のお金が戻ってくるかを表します。

解約返戻率が高い定期保険は、実質的に貯蓄性が高いとみなされ、保険料の一部を資産計上することが求められます。

| 最高解約返戻率 | 経理処理 | |

|---|---|---|

| 50%未満 | ・全額損金算入 | |

| 50%超70%未満 | <保険期間の前半4割> ・保険料の40%を資産計上 ・残りの60%を損金算入 | <保険期間の4分の3経過後> ・前半4割の期間で資産計上した金額を取り崩して損金算入 |

| 70%以上85%未満 | <保険期間の前半4割> ・保険料の60%を資産計上 ・残りの40%を損金算入 | |

最高解約返戻率が85%以上の場合の経理処理は非常に複雑なので、FP2級で問われる可能性は低く、解説は省略します。

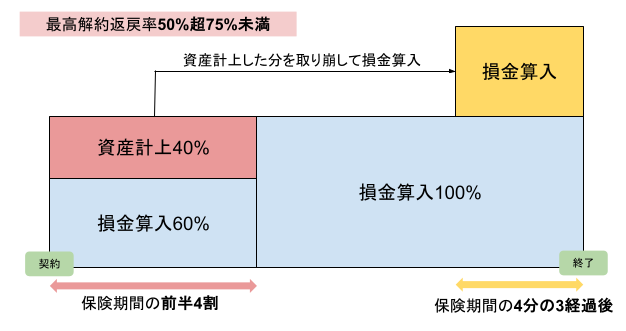

例えば、最高解約返戻率が65%の定期保険の経理処理は、以下のようになります。

定期保険(最高解約返礼率65%、保険期間10年、年間保険料1,000万円)

文章だと分かりづらいと思うので、図で示すとこんな感じです。

かなり難解ですが、FP2級試験で差がつくポイントです。頑張って理解しておきましょう!

ここまでの学習で、養老保険の経理処置は以下のとおり行うことを学びました。

一方で、養老保険の保険金には、満期まで生存していた場合の満期保険金と、保険期間内に死亡した場合の死亡保険金の2種類があります。

では、保険金のうち満期保険金は会社が受取り、死亡保険金は従業員の遺族が受け取るパターンでは、どのような経理処理をすれば良いのでしょうか。

このパターンでは、将来会社にお金が戻ってくるかは分かりません。保険期間内に従業員が生存していれば会社にお金が戻ってくる一方で、死亡した場合は会社にお金は戻ってこないからです。

従ってこのパターンでは、従業員が保険期間内に生存する確率を2分の1だと見なし、保険料のうち2分の1を資産計上、残りの2分の1を損金算入する経理処理が求められます。

資産計上と損金算入がハーフ&ハーフになることから、このような契約形態を“ハーフタックスプラン”といいます。

養老保険の保険料の経理処理は、下の表で整理しておきましょう。

| 満期保険金の受取人 | 死亡保険金の受取人 | 経理処理 |

|---|---|---|

| 法人 | 法人 | 資産計上 |

| 役員・従業員 | 役員・従業員の遺族 | 損金算入(福利厚生費) |

| 法人 | 役員・従業員の遺族 | 2分の1を資産計上、 2分の1を損金算入 (ハーフタックスプラン) |

次に個人年金保険の経理処理です。まずは経理処理の大原則です。

FP2級試験で頻出なのは、満期まで従業員が生存していた場合の年金を法人が受け取る一方で、死亡保険金は従業員の遺族が受け取るケースです。

このようなケースでは、保険料のうち10分の9を資産計上、10分の1を損金算入する経理処理が求められます。

| 年金の受取人 | 死亡保険金の受取人 | 経理処理 |

|---|---|---|

| 法人 | 法人 | 資産計上 |

| 役員・従業員 | 役員・従業員の遺族 | 損金算入(福利厚生費) |

| 法人 | 役員・従業員の遺族 | 10分の9を資産計上、 10分の1を損金算入 |

ハーフタックスプランに比べてあんまり損金算入できないんだな

良いところに気がついたね!この2つの違いはしっかり整理しておきましょう!

ここまでは、法人における”保険料”の経理処理を解説しましたが、ここからは”保険金”の経理処理を解説していきます。

まだあるのか…。もう疲れてきたぞ

保険金の経理処理は保険料に比べれば簡単です。もうちょっとだけ頑張ろう!

まず、保険金の経理処理の大原則として、受け取った保険金は雑収入として益金に算入します。

“益金”という言葉は聞きなれないかもしれませんが、”会社の利益”と考えてもらえればOKです。

保険金に限らず、法人が入院・手術給付金を受け取った場合も、同様に益金に算入する必要があります。

ただし、保険料支払い時に資産計上している金額があれば、取り崩して益金から差し引く処理が必要です。

どういうことだ?

例えば、次のようなケースを見てみましょう。

この時、A社が受け取った満期保険金は1,100万円ですが、500万円は既に資産計上していたため、これを取り崩した上で、差し引き600万円を益金に算入する経理処理を行います。

儲かった分だけを益金と見なすイメージですね。

次に以下のケース❷を見てみましょう。

ケース❷では、従業員の遺族が保険金を受け取っており、A社にお金は入ってきていません。

加えてA社は、これまでに500万円を資産計上していたわけですから、500万円の損が確定したと言えます。そのため、A社は500万円を資産から取り崩し、雑損失500万円を計上する経理処理(損金算入の経理処理)を行います。

つまり、受け取った保険金(ケース❷ではゼロ円)と資産計上している金額を比較し、保険金の金額が少なければ差額を損失処理するということです。

FP2級試験では、難解に見える選択肢が出題されますが、上記のポイントさえ押さえておけば、それほど難しいことはありません。

最後に解約返戻金の経理処理を解説します。

経理処理の考え方は、死亡保険金や満期保険金とほぼ同じです。

つまり、これまで1,000万円を資産計上していた保険の解約返戻金が1,200万円だった場合、差し引き200万円を会社の儲けとして益金に算入します。

一方で、解約返戻金が700万円しかもらえなかった場合、差し引き300万円を会社の損失として損金に算入することになります。

最後にFP2級試験対策として、実際の過去問を見てみましょう。

契約者(=保険料負担者)を法人とする生命保険等に係る保険料の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、いずれの保険契約も保険料は年払いかつ全期払いで、2025年4月に締結したものとする。また、特約については考慮しないものとする。

(2025年5月 FP2級学科)

それでは解説していきます。

❶不適切。

この養老保険はハーフタックスプランに該当し、保険料の2分の1を資産計上し、残りの2分の1を損金算入します。設問は全額を損金算入できるとしているので誤りです。

❷適切。

設問のとおりです。人はいずれ死亡するため、終身保険の死亡保険金は将来必ず受け取ることができます。このような保険は貯蓄性があるものとして会社の経費とは認められず、保険料の全額を資産計上しなければなりません。

❸適切。

設問のとおりです。定期保険や解約返戻金のない医療保険・がん保険には貯蓄性はなく、会社の経費として保険料の全額が損金算入ができます。

❹適切。

設問のとおりです。最高解約返戻率が70%以上85%未満の定期保険は、保険期間の前半4割の期間において、保険料の60%を資産計上します(残りの40%は損金算入)。なお、ここで資産計上した保険料は、保険期間の4分の3が経過した残りの期間で取り崩し、損金算入することも合わせて覚えておきましょう。

以上により、正解は❶となります。

法人契約の生命保険の経理処理は極めて難解です。

しかし、FP2級試験での出題頻度は高く、他の受験者との差がつくところです。何度も復習して知識を定着させておきましょう。

今回の学習は以上です。次回からは損害保険の解説に入っていきます。