【FP2級】遺言と遺留分〜遺言書の3類型と遺留分侵害額請求権

yagihashi

ヤギハシ先生のFP講座

2.png)

今回は相続財産の評価の2回目です。貸家建付地の評価は少し難解ですが、分かりやすく解説していきますね!

自用地とは所有者以外に使用する権利を有する者がいない土地のことです。

自用地の場合は、路線価方式や倍率方式の評価がそのまま評価額となります。

次の点をおさえておきましょう。

使用貸借とは、無償で誰かに土地を貸すことです。

賃料を徴収している場合とは評価方法が異なるので、注意が必要してください。

借地権とは、地主から土地を借りて使用する権利のことです。

土地そのものを所有していなくても、借地権を有する場合は相続税評価の対象となります。

借地権の評価方法は次のとおりです。

借地権割合とは、土地の評価額のうち借地権者に帰属する価値の割合のことで、国税庁が地域によって30%〜90%に定めています。

基本的には都心ほど借地権割合が高くなる傾向にあります。

例えば、借地権割合が70%の地域における自用地評価額3,000万円の宅地の評価額は

3,000万円×70%=2,100万円 になるということです。

貸宅地とは、借地権が設定されている土地のことです。

他人の権利が付いた土地ですから、自用地よりも評価額は低くなります。

評価方法は次のとおりです。

要するに借地権の評価分だけ、評価額が低くなるということです。

例えば、自用地評価額4,000万円、借地権割合60%の貸宅地の評価額は、

4,000万円×(1−60%)=1,600万円

になるということです。

借地権と貸宅地の評価額の関係を理解するために、次の練習問題をみてみましょう。

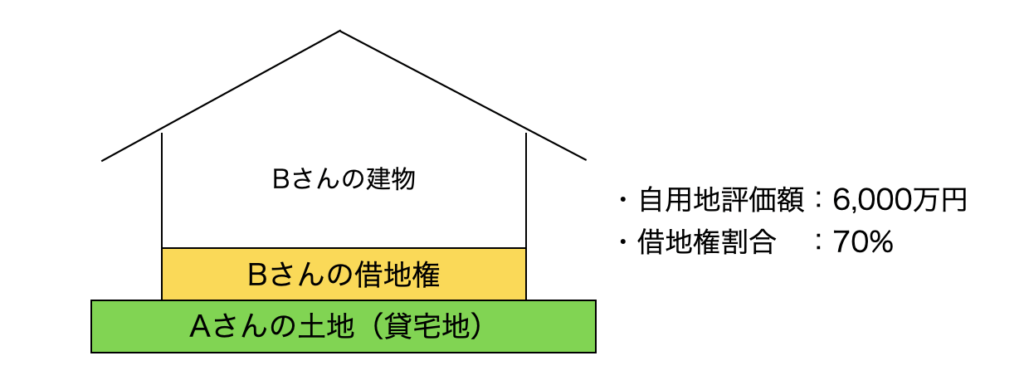

Aさんの土地(貸宅地)とBさんの借地権の評価額を算出してみましょう!

まず、Aさんの貸宅地の評価額は、

6,000万円 × (1−70%)= 1,800万円 となります。

次に、Bさんの借地権の評価額は、

6,000万円 × 70% = 4,200万円 となります。

貸宅地と借地権の評価額を合わせると自用地評価額になるんだね!

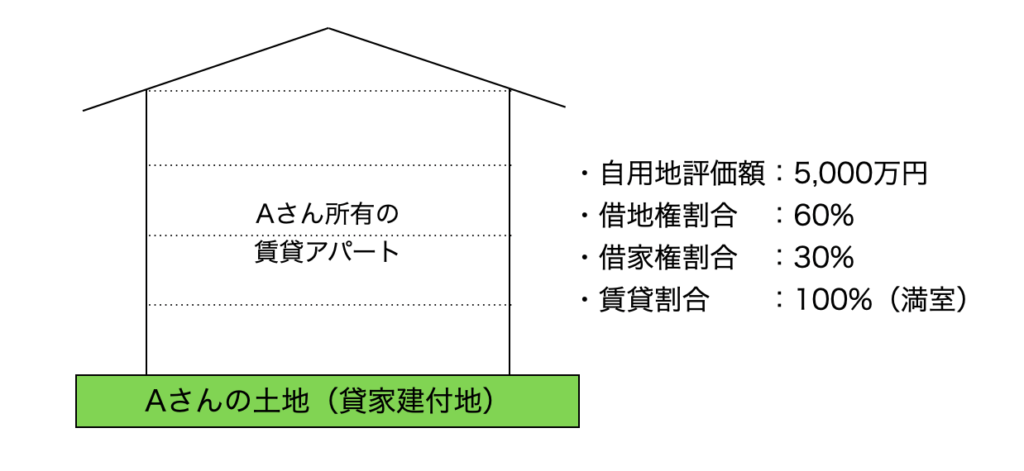

貸家建付地とは、宅地の所有者が建物を建築し、その建物を他人に貸し付けている場合の宅地のことです。

要するに賃貸アパートの敷地のことです。

貸家建付地は次のように評価します。

借家権割合は建物に対する借家権の割合のことで、全国一律30%と決まっています。

賃貸割合は入居率のことです。

賃貸アパートが満室なら賃貸割合は100%、入居率が半分なら50%となります。

今回も練習問題を見てみましょう。

Aさんの土地(貸家建付地)の評価額を算出してください。

先ほどの式に当てはめると、評価額は次のようになります。

5,000万円×(1−60%×30%×100%)=5,000万円×82%=4,100万円

今回は満室(賃貸割合100%)でしたが、たとえば入居率8割のアパートでは賃貸割合80%で計算することになります。

ちょっとむずいぞ・・・

ちょっと難しいけど、貸家建付地の評価額の計算はFP2級で頻出です!計算方法は必ずマスターしておこう!

最後に建物の評価方法です。

自用家屋と貸家の評価方法を解説していきます。

自用家屋とは、賃貸をせずに自ら使用する建物のことです。

自用家屋は固定資産税評価額がそのまま相続税評価額になります。

面倒な計算がないので簡単ですね!

自用家屋の評価では次の点も押さえておきましょう。

貸家とは他人に貸している建物を指します。

賃貸アパートをイメージすると分かりやすいでしょう。

貸家の評価額は次のとおり算出します。

自用家屋と同じく固定資産税評価額がベースとなりますが、他人に賃貸していると用途が限定されるため自用家屋よりも評価が低くなります。

貸家建付地のところで学習したとおり、借家権割合は全国一律30%でしたね。

また、賃貸割合とは入居率のことでした。

例えば、固定資産税評価額が8,000万円で入居率が90%の賃貸アパートの評価額は次のように計算します。

8,000万円×(1−30%×90%)=8,000万円×73%=5,840万円

貸家建付地と同様、貸家の評価額も計算できるようにしておきましょう。

2024年4月より、不動産の相続があった場合の相続登記が義務化されました。

近年、所有者不明の土地が社会問題になっており、これに対応するための法改正が行われたわけです。

不動産の相続登記の義務化は、以下の点を押さえておきましょう。

最後にFP2級試験対策としてポイントを整理しておきましょう。

| 借地権 | 自用地評価額 × 借地権割合 |

| 貸宅地 | 自用地評価額 × (1 − 借地権割合) |

| 貸家建付地 | 自用地評価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合) |

| 貸家 | 固定資産税評価額 × (1 − 借家権割合 × 賃貸割合) |

今回の学習はここまでです。次回は小規模宅地の特例を解説します。