【FP2級】相続税の申告と納付〜延納・物納と準確定申告

yagihashi

ヤギハシ先生のFP講座

今回は「小規模宅地等の評価の特例」について解説します。FP1級の実技試験で頻出ですが、FP2級でも基本的なことは問われます。ポイントを押さえておきましょう。

「小規模宅地等の評価の特例」とは、相続した宅地の相続税評価額を一定割合減額してもらえる制度です。

相続人の生活を守るため、小規模な宅地の相続に関しては税金を少なくしてあげようとする制度です。

居住用の宅地はもちろん、事業用の宅地や貸付用の宅地も対象になります。

あくまで相続により取得した宅地が対象なので、贈与により取得した宅地は特例の対象外です。

贈与により取得した宅地には、相続時精算課税制度により取得した宅地も含みます。

また、更地も対象外です。ここでいう更地には青空駐車場も含みます。

「小規模宅地」の特例なので、特例を受けられる面積には限度があります。

また、宅地の種類に応じて減額割合が決まっています。

以下の表で整理しておきましょう。

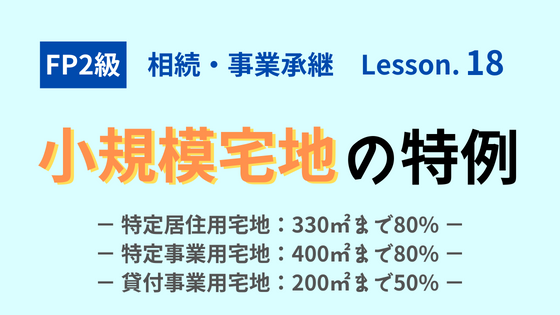

| 限度面積 | 減額割合 | |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

この表は暗記必須です!

居住用の宅地であれば、330㎡までの部分について80%の評価減を受けることができます。

同様に、事業用であれば400㎡まで80%、貸付事業用であれば200㎡まで50%の評価減を受けることができます。

イメージが湧くように、簡単な練習問題をやってみましょう。

自用地評価額5,000万円、面積500㎡の特定事業用宅地があります。小規模宅地等の評価の特例を受ける場合、相続税評価額はいくらになるでしょう。

宅地の種類は特定事業用宅地なので、400㎡までの部分が80%減額されます。

減額される金額は次のように計算します。

$$5,000万円\times\frac{400㎡}{500㎡}\times0.8=3,200万円$$

したがって、特例を受けた後の評価額は、

5,000万円ー3,200万円=1,800万円 になるというわけです。

特例を使うことで宅地の評価が下がるので、相続税の納税額も減るというわけです。

特定居住用宅地と特定事業用宅地(または特定同族会社事業用宅地)の両方を所有している場合、特例を完全併用することができます。

つまり、特定居住用宅地の330㎡と特定事業用宅地の400㎡を合わせて最大730㎡まで特例の恩恵を受けられるということです。

FP2級試験で問われることがあるので、しっかり覚えておきましょう。

この特例を受けるには、相続税の申告期限までに宅地の遺産分割を確定させておく必要があります。

ただし、仮に相続税の申告期限に間に合わなかった場合でも、申告期限から3年以内に遺産分割を行えば特例を受けることができます。

特例を受けた結果として納付税額がゼロになった場合でも相続税の申告は必要です。

ここからは宅地の種類に応じた要件を解説していきます。

まず、特定居住用宅地に該当するための要件は、財産を取得した人が誰かによって異なります。

| 取得者 | 主な要件 |

|---|---|

| 配偶者 | ・要件なし |

| 同居親族 | ・申告期限まで引続き居住し、所有していること |

| 別居親族 | ・被相続人に配偶者も同居親族もいないこと ・過去3年以内にマイホームに居住した経験がないこと ・申告期限まで引続き所有していること(居住は不要) ・相続開始時に居住している家屋を過去に所有していないこと |

配偶者には特例を受けるための要件はありません。

配偶者であれば、相続した宅地に居住しなくても、もっと言えば相続後に即売却してしまっても特例の適用を受けることができるということです。

一方で、同居親族が相続した場合は、申告期限までの居住と所有が要件になります。

別居親族が難しいな

別居親族が相続した場合の要件のうち、特に「過去3年以内にマイホームに居住したことがないこと」が重要です。

小規模宅地等の評価の特例は、被相続人の住居を守るための制度ですから、既にマイホームを持っている別居親族は対象外というわけですね。

特定事業用宅地(または特定同族会社事業用宅地)、貸付事業用宅地に該当するための要件として、次の点を押さえておきましょう。

事業の引継ぎと継続保有が要件です。

裏を返せば、事業を引継がない親族が相続したり、事業を引継いでも申告期限までに売却してしまった場合は特定の適用を受けることはできません。

事業を続けないと軽減してもらえないってことだな

最後にFP2級試験対策として、小規模宅地等の評価の特例のまとめです。

■ 限度面積と減額割合

■ 適用条件

今回の学習はここまでです。限度面積と減額割合は確実におさえておこう!次回は非上場株式の評価について解説します。