【FP2級】在職老齢年金と離婚時の分割制度(公的年金❹)

yagihashi

ヤギハシ先生のFP講座

今回は国民年金の”老齢基礎年金”を学習します。受給要件や計算方法を中心に解説していきます。

老齢基礎年金の学習に入る前に、公的年金の給付の全体像を理解しておきましょう。

.jpg)

公的年金では、加齢・障害・死亡のリスク対して、国民年金と厚生年金のそれぞれから給付が行われます。

これらの年金は偶数月(2月、4月、6月、8月、10月、12月)の15日に前々月と前月分が支払われます。毎月の支払いではないので注意しましょう。

年金受給日である”偶数月の15日”は銀行の窓口が混み合います。

今回は国民年金の老齢給付である”老齢基礎年金”を解説していきます。

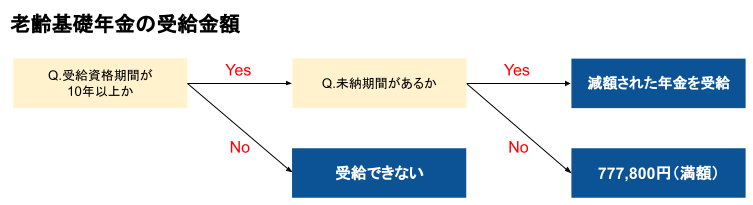

老齢基礎年金は、受給資格期間が10年以上ある場合に、原則65歳から生涯にわたって受給することができます。

ここで重要なのは、“受給資格期間”の考え方です。

受給資格期間 = ❶保険料納付済期間 + ❷保険料免除期間 + ❸合算対象期間(カラ期間)

保険料納付済期間が10年未満であっても、保険料免除期間や合算対象期間(カラ期間)を合わせて10年以上になれば、老齢基礎年金が支給されます。

法定免除や申請免除、学生納付特例制度を利用している期間も、受給資格期間にはカウントしてもらえるということです。

保険料免除期間を忘れてしまった方は、前回の講義で復習しておこう!

合算対象期間(カラ期間)は言葉だけ覚えておけばOKです。FP2級で細かい知識は問われません。

老齢基礎年金は、保険料納付済期間が40年(480か月)ある場合に、満額の831,700円(2025年度)が支給されます。

一方、未納期間がある人は831,700円から減額された年金が支給されることになります。

つまり、受給資格期間の要件を満たしていても、全期間しっかり納付した人と10年間ギリギリしか納付していない人では受給金額が異なるということです。

未納期間がある場合の年金額は以下のように計算します。

ポイントは保険料免除期間の扱いです。

保険料免除期間は下表のとおり、その一部が保険料納付済月数にカウントされます。

| 4分の1免除 | 半額免除 | 4分の3免除 | 法定・全額免除 | |

|---|---|---|---|---|

| 2009年4月以後 | $$\frac{7}{8}$$ | $$\frac{6}{8}$$ | $$\frac{5}{8}$$ | $$\frac{4}{8}$$ |

| 2009年3月以前 | $$\frac{5}{6}$$ | $$\frac{4}{6}$$ | $$\frac{3}{6}$$ | $$\frac{2}{6}$$ |

例えば、2009年4月以降に80か月の半額免除期間がある場合は、

$$80か月×\frac{6}{8}=60か月$$

により、60か月分の保険料納付があったものと見なされます。

年金額に一部反映されるのは、法定免除と申請免除の期間だけです。学生納付特例制度と納付猶予制度の期間は年金額の計算にはカウントされません。

以下のケースで老齢基礎年金の年金額がいくらになるか計算してみましょう。

Aさんの国民年金の加入歴が以下の場合、Aさんが65歳から受給できる老齢基礎年金の受給金額はいくらになるでしょうか。なお、全額免除期間と半額免除期間はいずれも2009年4月以降に適用されたものとします。

それでは解説していきます。

まず、Aさんに老齢基礎年金の受給資格があるかを判定します。

保険料納付済期間が10年(120月)以上あるため、Aさんは老齢基礎年金の受給資格があるのは明らかですね。

次に年金額の計算です。

全額免除期間には8分の4、半額免除期間には8分の6を乗じて保険料納付済期間に加算します。なお、学生納付免除制度を受けていた期間は保険料納付済期間にカウントされません。

$$831,700\times\frac{384+40\times\frac{4}{8}+32\times\frac{6}{8}}{480}$$

$$=831,700\times\frac{428}{480}=741,599.166…$$

以上により、老齢基礎年金の年金額は741,599円(円未満四捨五入)となります。

繰上げ受給とは、老齢基礎年金を65歳よりも前から受給できる制度です。

老齢基礎年金の受給開始は原則65歳ですが、60歳から65歳の間(最大60月)で繰上げ受給の請求をすることができます。

繰上げ支給を請求すると、早くから年金をもらえる分、繰上げた期間に応じて減額された年金を生涯受け取ることになります。

繰上げできるのは最大で60か月(60歳から繰上げ受給する場合)です。仮に60か月分の繰上げ受給をした場合の減額率は、0.4%×60月=24%となります。

老齢基礎年金の繰上げ受給は、以下の点に留意する必要があります。

繰下げ受給とは、老齢基礎年金を66歳以降に受給することです。繰上げの反対ですね。

老齢基礎年金は原則65歳から受給できますが、66歳から75歳の間(最大120月)で受給開始を遅らせることができます。

繰下げ受給をすると、すぐに年金を受け取らない代わりに増額された年金を一生涯受け取ることができます。

繰上げできるのは最大で120か月(75歳まで繰下げする場合)です。仮に120か月分の繰上げ受給をした場合の減額率は、0.7%×120月=84%となります。

すげーな、ほぼ倍になるじゃないか

そうだね。手元資金に余裕があれば繰下げ受給は有力な選択肢です。

老齢基礎年金の繰下げ受給は、以下の点に留意する必要があります。

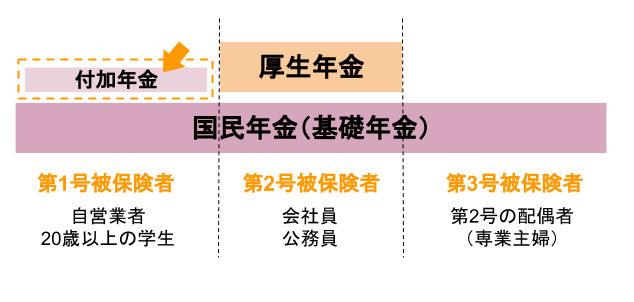

付加年金とは、第1号被保険者向けの上乗せ年金のことです。

国民年金保険料(月額17,510円)に上乗せして保険料を支払うことで、将来の年金額を増やすことができます。

第2号被保険者や第3号被保険者には、付加年金の制度はありません。

付加年金の保険料と年金額は以下のとおりです。

例えば、付加保険料を10年(120月)納付した場合、付加年金額は「200円×120月=24,000円」となります。

10年間で納付した付加保険料は48,000円なので、2年で元が取れるイメージですね。

200円と400円を逆にしないように気をつけましょう。払うのが400円で、もらうのが200円です!

付加年金に関しては以下のポイントも押さえておきましょう。

それではFP2級試験対策として、実際の過去問を見てみましょう。

今回は1問1答形式で3問確認していきます。

以下の記載は適切か不適切か?

国民年金の保険料免除期間は、老齢基礎年金の受給資格期間(10年)には算入されない。

老齢基礎年金は、保険料納付済期間+保険料免除期間+合算対象期間(カラ期間)の合計が10年以上であれば、受給することができます。

すなわち、保険料免除期間は受給資格期間に参入されるので、設問の内容は“不適切”です。

ただし、免除期間の保険料を追納しなかった場合、将来受け取る老齢基礎年金は減額されます。

続いて2問目です。

以下の記載は適切か不適切か?

老齢厚生年金の繰下げ支給を申し出る場合、老齢基礎年金の繰下げ支給と同時に申し出なければならない。

繰下げ受給の場合、老齢基礎年金と老齢厚生年金を同時に申し出する必要はありません(どちらか一方の申し出も可)。

したがって、設問の記載は“不適切”です。

なお、繰上げ受給の請求は、老齢基礎年金と老齢厚生年金を同時に行わなければなりません。

最後に3問目です。

①に当てはまる適切な数字を答えてください。

Aさんは、所定の手続により、国民年金の付加保険料を納付することができます。 仮に、Aさんが付加保険料を200月納付し、65歳から老齢基礎年金を受け取る場合、老齢基礎年金の額に付加年金として年額( ① )円が上乗せされます。

付加年金の年額は「200円×付加保険料の納付済月数」で計算します。

Aさんは付加保険料を200月納付しているので、付加年金は「200円×200月=40,000円」となります。従って、正解は“40,000円”です。

ちなみにAさんが10年間で納付した付加保険料は、400円×200月=80,000円となります。

2年間で元が取れる計算ですね。

今回の学習は以上です。次回は老齢厚生年金を解説します。年金分野は難しいけど、ここが踏ん張りどころです!

.png)

.png)

.png)