【FP2級】健康保険と任意継続被保険者制度(公的医療保険❶)

yagihashi

ヤギハシ先生のFP講座

今回はいよいよライフ分野の最終回!最後のテーマは中小法人の資金計画と財務諸表です。ここから1問出題されることが多いので、最後まで気を抜かずにいきましょう。

企業の資金調達方法には、大きく分けて直接金融と間接金融があります。

下のイメージ図を見てください。

間接金融では預金者(資金の出し手)と企業(資金調達者)の間に銀行が入ります。

預金者から直接調達するのではなく、間に銀行を介すから間接金融というわけですね。

直接金融の調達方法には、大きく分けて株式と社債があります。

ちょっと待て!まず株式と社債の違いを説明してくれ

大きな違いは”返済義務の有無”です。株式に返済義務はありませんが、社債は期日に元本と利息を返済しなければなりません。なお、株式の保有者(株主)には会社経営に関与したり、会社の利益に応じた配当を受け取る権利があります。

まず株式による調達には、主に3つの方法があります。

第三者割当増資で既存株主以外の者が新株を取得した場合、相対的に既存株主の持ち株比率が低下します。

持株比率の低下は一般的に既存株主の不利益となるため、慎重に行う必要があります。

言葉の意味を中心に理解しておきましょう。

次に社債による調達方法を見てみましょう。

特に重要なのは“私募債”です。信用力の低い中小法人が株式や公募債で資金調達するのは難しく、一般的には私募債が使われます。

私募債の中でも、親族や取引先など50人未満の縁故者を対象に発行するものを“少人数私募債”といいます。

間接金融(≒金融機関の融資)による資金調達方法には、以下のような種類があります。

最も分かりづらいのはABLでしょう。

ABLは”Asset Based Lending”の頭文字を取ったもので、”動産・債権担保融資”といわれます。

一般的に融資の担保は不動産が主流ですが、ABLでは動産を担保に取るのが特徴です。

例えば畜産業者であれば、牛や豚を担保に融資を受けるケースがあります。企業が返済できなくなった場合に、金融機関は牛や豚を売却・現金化して資金を回収するわけです。

最近は“クラウドファンディング”による資金調達も一般的になってきました。

“クラウドファンディング”とは、インターネットを介して不特定多数の人から資金を調達する方法です。

クラウドファンディングには大きく次の3種類があります。

今後のFP2級試験で出題が増える可能性があるので、基本的なことは押さえておきましょう。

FP2級試験対策として実際の過去問を見てみましょう。

中小企業の資金調達の各種方法と一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。

それでは解説していきます。

❶適切。

設問のとおりです。私募債は直接金融による資金調達方法の1つで、主に中小企業に利用されています。

❷適切。

設問のとおりです。信用保証協会保証付融資の利用は、資本金や従業員数が一定以下の中小企業に限定されます。資本金や従業員数の基準は業種ごとに異なります。

❸適切。

設問のとおりです。一般的には動産を対象としますが、知的財産もABLの対象になり得ることを押さえておきましょう。

❹不適切。

インパクトローンとは、外貨による資金調達方法で、資金使途は限定されません。設問は”海外事業の展開・再編に係るものに限定”としているので誤りです。インパクトローンの出題頻度は高いので、定義を理解しておきましょう。

以上により、正解は❹となります。

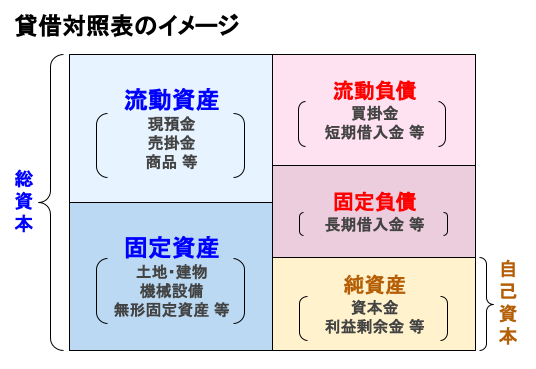

貸借対照表とは、企業の一定時点の財務状況をまとめた表です。

貸借対照表の左側には資産の状況、右側には負債と純資産の構成を示します。

流動資産/負債と固定資産/負債の違いを押さえておきましょう。

固定資産のうち、建物や機械などは所定の耐用年数に応じた減価償却が行われます。

減価償却?

減価償却とは、各資産の耐用年数に応じて資産の価値を各事業年度の費用に配分することです。

例えば営業車両として、180万円の普通自動車を買ったとしましょう。

この場合、普通自動車の耐用年数は6年なので、30万円ずつ6年かけて費用計上することになります。

それに伴い、貸借対照表上の普通自動車の価値も150万円→120万円・・・→30万円→0円と、毎年30万円ずつ価値が減少することになります。

建物は減価償却の対象ですが、土地は対象外です。建物は時間に伴い劣化しますが、土地は劣化しないからです。

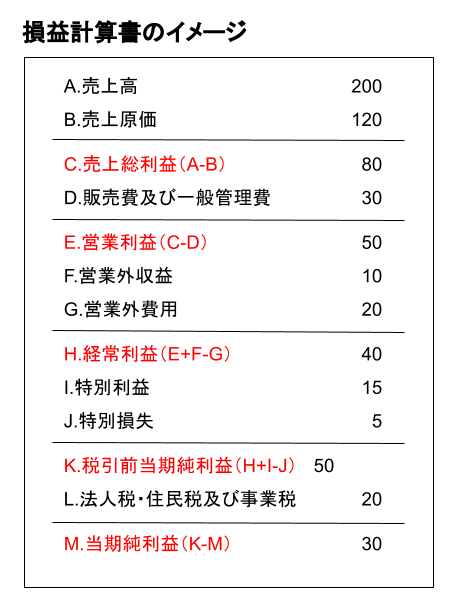

損益計算書とは、一定期間の経営成績をまとめた決算資料です。

収益と費用を対比して、最終的にどれくらいの利益が残ったのかを示します。

各項目をラーメン屋でイメージしてみましょう。

まず、ラーメンの売上高から売上原価を差し引いた利益を売上総利益(いわゆる粗利)といいます。売上原価とは、ラーメンをつくるのに直接かかった費用のことで、小麦粉やチャーシューの仕入代金が該当します。

次に売上総利益から販売費及び一般管理費を差し引いたものを営業利益といいます。本業の利益と言われる利益です。販売費及び一般管理費には、従業員の人件費や店舗の家賃が該当します。

営業利益から営業外収益を加え、営業外費用を差し引いたものが経常利益です。営業外収益には受取利息や受取配当金、営業外費用には支払利息などが該当します。

経常利益から特別利益を加え、特別損失を差し引いたものが税引前当期純利益です。特別利益・特別損失とは一過性の損益のことです。例えば固定資産や有価証券の売却損益が該当します。

最後に、税引前当期純利益から法人税などの税金を差し引いた利益を当期純利益といいます。企業に残る最終的な利益を指します。

ざっくりとイメージできれば大丈夫です。

財務分析とは貸借対照表や損益計算書から、企業の収益性や安全性、効率性などを分析することです。

ここからは、FP2級試験でも出題される代表的な財務分析手法を解説します。

“流動比率”とは、流動負債に対する流動資産の割合のことで、短期的な債務の支払い能力を測る指標です。

流動比率が高いほど、短期的な債務の返済能力が高いと言えます。

次に“当座比率”は、流動負債に対する当座資産の割合のことです。

当座資産は、流動資産から棚卸資産を除いたものでしたね。このため、流動比率よりも厳しく短期支払い能力を測る指標といえます。

当座比率が高いほど、短期的な債務の返済能力が高いと言えます。

流動比率は以下のとおり計算します。

$$\frac{600万円}{400万円}\times100=150%$$

次に当座比率の計算です。まず当座資産の金額は、600万円(流動資産の金額)-200万円(商品の金額)=400万円となります。

したがって、当座比率は以下のとおり計算します。

$$\frac{400万円}{400万円}\times100=100%$$

以上により、流動比率は150%、当座比率は100%となります。

“固定比率”とは、自己資産に対する固定資産の割合です。

固定資産がどの程度、自己資本(純資産)でまかなわれているかを見る指標です。

長期にわたって使用する固定資産は、返済義務のない自己資本で調達することが望ましく、固定比率は低いほど安全性が高いといえます。

次に“固定長期適合率”です。

固定資産がどの程度、自己資本(純資産)+固定負債でまかなわれているかを見る指標です。

固定負債は、すぐには返済が求められていない負債のことでしたね。

固定資産のすべてを自己資本で調達できなくとも、せめて自己資本+固定負債の範囲で調達するのが望ましく、固定長期適合率は低いほど安全性が高いといえます。

固定比率は以下のとおり計算します。

$$\frac{500万円}{400万円}\times100=120%$$

次に固定長期適合率は以下のとおり計算します。

$$\frac{500万円}{400万円+300万円}\times100=71.4…%$$

以上により、固定比率は120%、固定長期適合率は71%となります。

“自己資本比率”とは、総資本に対する自己資本(純資産)の割合のことです。

企業の安全性を測る指標で、自己資本比率が高いほど安全性(健全性)は高いとみなされます。

自己資本比率は以下のとおり計算します。

$$\frac{400万円}{2,000万円}\times100=20%$$

以上により、自己資本比率は20%となります。

企業の収益性を示す指標として、“売上高営業利益率”や“売上高経常利益率”があります。

いずれも売上高に対する利益の割合を示し、比率が高いほど収益性が高いといえます。

それぞれ以下のとおり計算します。

$$営業利益率:\frac{2,000万円}{5,000万円}\times100=40%$$

$$経常利益率:\frac{1,500万円}{5,000万円}\times100=30%$$

以上により、営業利益率は40%、経常利益率は30%となります。

“自己資本利益率(ROE)”は自己資本に対する当期純利益の割合、“総資本利益率(ROA)”は総資本に対する当期純利益の割合です。

どちらも自己資本(純資産)をどれだけ有効に活用しているかを示す指標で、比率が高いほど経営の効率性が高いといえます。

ROEは”Return On Equity”、ROAは”Return On Asset”の頭文字を取ったものです。

それぞれは以下のとおり計算します。

$$総資本利益率:\frac{500万円}{20,000万円}\times100=2.5%$$

$$自己資本利益率:\frac{500万円}{5,000万円}\times100=10%$$

以上により、総資本利益率(ROA)は2.5%、自己資本利益率(ROE)は10%となります。

“限界利益”とは、商品を販売したときに直接得られる利益のことで、売上高から変動費を差しい引いて算出します。

また、売上高に対する限界利益の割合を“限界利益率”といいます。

ラーメン屋でいえば、小麦粉などの仕入代金が変動費です。ラーメン一杯1,000円で変動費が400円の場合、限界利益は600円、限界利益率は60%となります。

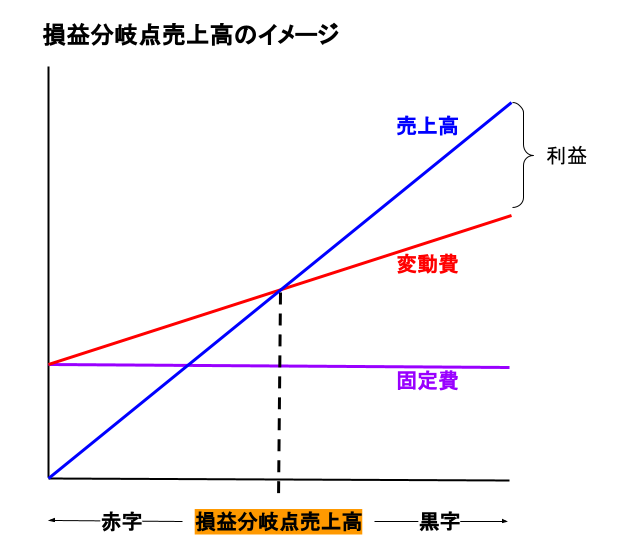

次に“損益分岐点売上高”とは、利益が±0になる売上高のことです。

実際の売上高が損益分岐点以上なら黒字、損益分岐点未満なら赤字ということになります。

また、実際の売上高に対する損益分岐点売上高の割合を“損益分岐点比率”といいます。

損益分岐点売上高や損益分岐点比率は低いほど赤字になりにくい財務体質といえるでしょう。

限界利益と限界利益率は以下のとおり算出します。

$$限界利益:5,000万円-2,000万円=3,000万円$$

$$限界利益率:\frac{3,000万円}{5,000万円}\times100=60%$$

以上により、限界利益は3,000万円、限界利益率は60%となります。

次に損益分岐点売上高と損益分岐点比率です。

$$損益分岐点売上高:\frac{1,500万円}{60%}\times100=2,500万円$$

$$損益分岐点比率:\frac{2,500万円}{5,000万円}\times100=50%$$

以上により、損益分岐点売上高は2,500万円、損益分岐点比率は50%となります。

最後にFP2級試験対策として、財務分析に関する過去問を見てみましょう。

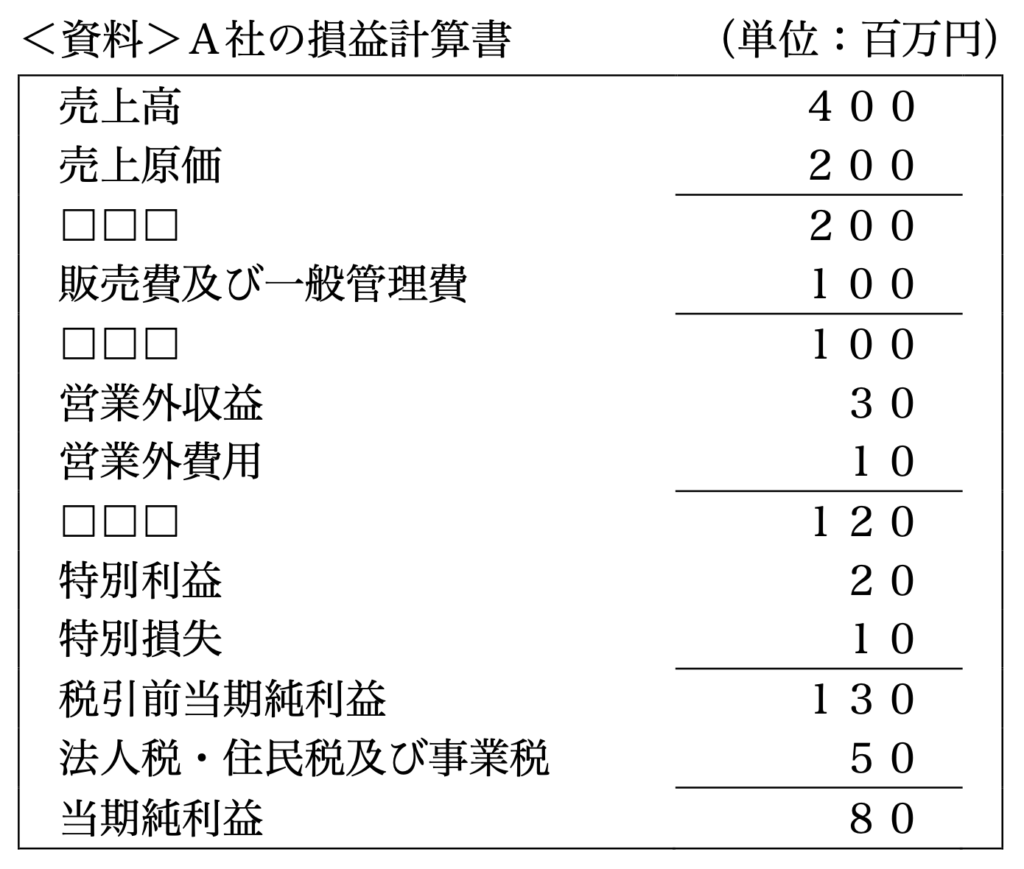

下記<資料>に基づき算出される中小企業のA社の財務分析に関する次の記述のうち、最も不適切なものはどれか。なお、変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しいものとする。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

それでは解説していきます。

❶適切。

設問のとおりです。A社の売上高は400万円、営業利益は100万円です。したがって、売上高営業利益率は以下のとおり計算します。

$$売上高営業利益率:\frac{100}{400}\times100=25%$$

❷適切。

設問のとおりです。A社の売上高は400万円、経常利益は120万円です。したがって、売上高営業利益率は以下のとおり計算します。

$$売上高経常利益率:\frac{120}{400}\times100=30%$$

❸適切。

設問のとおりです。A社の売上高は400万円、変動費は200万円です。したがって、限界利益率は以下のとおり計算します。

$$限界利益:400-200=200万円$$

$$限界利益率:\frac{200}{400}\times100=50%$$

❹不適切。

A社の固定費は100万円、❸より限界利益率は50%です。従って、損益分岐点売上高は以下のとおり計算します。

$$損益分岐点売上高:\frac{100万円}{50%}=200万円$$

設問は300万円としているため、不適切となります。

以上により、正解は❹となります。

今回の学習は以上となります。長かった”ライフプランニング分野”もいよいよこれで完結です!

いやーしんどかったぞ

お疲れさまでした!しっかり復習はしつつ、他の分野もがんばっていきましょうね!

.png)