【FP2級】障害基礎年金と障害厚生年金(公的年金❺)

yagihashi

ヤギハシ先生のFP講座

今回のテーマは企業年金です。確定拠出年金の企業型と個人型(iDeCo)、iDeCo+を中心に解説していきます。

試験対策には“直前対策note(〜2026年5月試験対応)”がおすすめだぞ

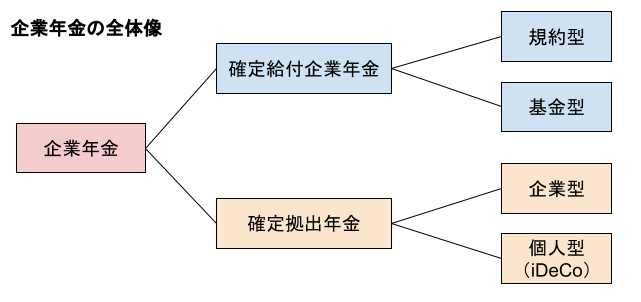

公的年金が国の制度であるのに対して、企業年金は企業が従業員の福利厚生を目的に運営する任意の年金制度です。

公的年金の給付に上乗せする役割を担います。

企業年金には大きく分けて、確定給付企業年金と確定拠出年金があります。

確定給付年金と確定拠出年金の違いは以下のとおりです。

“確定給付型企業年金”には、規約型と基金型があります。

確定給付型企業年金は、あらかじめ従業員に将来の年金額を約束するため、運用がうまくいかなかった場合は、事業者が不足分を穴埋めしなければなりません。

このように確定給付型企業年金は企業側の負担が大きく、最近では確定拠出年金の導入が増加傾向にあります。

“確定拠出年金”は、運用実績により将来の年金額が変動する年金制度です。

加入者本人が運用商品を選択し、加入者本人が運用リスクを負うのが特徴です。

運営管理機関(銀行や証券会社など)によって、口座管理手数料や選択できる金融商品は異なります。

確定拠出年金はまさに自己責任の年金ということです。

確定拠出年金には、企業が運営する企業型年金(企業型DC)と国民年金基金連合会が運営する個人型年金(iDeCo)があります。

.png)

確定拠出年金の加入対象者は、企業型と個人型で異なります。

企業型は、企業型年金の導入企業に勤務する70歳未満の厚生年金被保険者です。

あくまで会社員向けの制度なので、国民年金の第1号被保険者(自営業者)や第3号被保険者(専業主婦)は加入できません。

導入企業に勤務する全従業員の加入が原則ですが、規約により加入年齢など一定の制限をすることも可能です。

個人型の対象者は、国民年金被保険者および65歳未満の国民年金の任意加入被保険者です。

少し細かく説明すると、国民年金被保険者のうち第1号と第3号被保険者は60歳未満、第2号被保険者は65歳未満であることが条件となります。

国民年金の任意加入制度を忘れてしまったという方は、以下の講義で復習しておきましょう。

個人型(iDeCo)には、第1号被保険者(自営業者)や第3号被保険者(専業主婦)も加入することができます。

ただし、現時点で国民年金保険料の免除を受けていないことが条件です。

あくまで現時点の話なので、過去に未納があっても現時点で保険料を納めていれば大丈夫です。

| 加入対象者 | |

|---|---|

| 企業型 | ・70歳未満の厚生年金被保険者 |

| 個人型 (iDeCo) | ・国民年金被保険者 *第1号・第3号被保険者は60歳未満、第2号被保険者は65歳未満が条件 ・65歳未満の国民年金の任意加入被保険者 |

掛金は企業型と個人型でルールが異なります。順番に見ていきましょう。

企業年金の掛金には、以下のとおり限度額があります。

他の企業年金がある場合ってどういうことだ?

例えば、確定拠出年金と確定給付型企業年金を併用している企業もあるということです。

企業型年金の掛金は、原則として事業主が負担します。

ただし、規約で定めることにより、従業員が追加で掛金を拠出(マッチング拠出)することもできます。

将来の年金額を増やしたければ、従業員自ら掛金を追加できるということですね。

掛金は毎月拠出だけでなく、賞与時期や年1回だけの拠出もOKです。

FP2級試験対策として、以下の点を押さえておきましょう。

また、確定拠出年金は税制上の恩恵が大きい制度です。

確定拠出年金の掛金には以下のとおり税制上の優遇があります。

損金算入とか、なんとか控除とかわけ分からんぞ

損金算入とは、簡単にいうと経費にできるということです。経費が増えれば利益が減って納税額が少なくなります。

小規模企業共済等掛金控除は、個人の所得から差し引くことができる所得控除のひとつです。これにより所得税や住民税の負担が軽減されます。

個人型(iDeCo)の掛金は、加入者が月額5,000円以上(1,000円単位)で拠出します。

掛金の拠出限度額は、加入者の属性によって異なります。

| 月額 | 年額 | |

|---|---|---|

| 第1号被保険者【自営業者等】 | 68,000円 | 816,000円 |

| 第2号被保険者【会社員&公務員】 | ||

| (会社に企業年金なし) | 23,000円 | 276,000円 |

| (企業型DCのみ加入) | 20,000円 | 240,000円 |

| (上記以外の会社員&公務員) | 12,000円 | 144,000円 |

| 第3号被保険者【専業主婦】 | 23,000円 | 276,000円 |

こんなの覚えられんぞ

少なくとも第1号被保険者と第3号被保険者の限度額だけは覚えておこう。年額は月額×12なので、月額だけ覚えておけば十分です。

個人型(iDeCo)の掛金も、毎月拠出しても年1回まとめて拠出してもOKです。

また、個人型(iDeCo)の掛金は、全額が小規模企業共済等掛金控除の対象となります。

正解は“○”です。第1号被保険者の拠出限度額は月額68,000円(=年額816,000円)です。

正解は“×”です。第3号被保険者の拠出限度額は月額23,000円(=年額276,000円)です。

ここからは企業型と個人型の共通事項です。

確定拠出年金の給付には、老齢給付・障害給付・遺族給付の3つがあります。

このうち、老齢給付の受給開始時期は、以下の点を押さえておきましょう。

受給金額は運用実績に応じて変動します。

老齢給付の受取方法は、年金と一時金で選択ができます(年金と一時金の併用も可能)。

ポイントは、老齢給付の受取方法によって税制が異なるということです。

公的年金等控除や退職所得控除とは、ざっくり言うと年金収入の一部が非課税になる制度です。

確定拠出年金は税制上優遇されているわけですね。

正解は“○”です。一時金で受け取った場合、退職所得として退職所得控除の対象となります。なお、年金として受け取った場合は、雑所得として公的年金等控除の対象となります。セットで覚えておきましょう。

確定拠出年金には“ポータビリティ”という特徴があります。

ポータビリティとは、転職する場合に、これまで積み立てた確定拠出年金の資産を転職先に持ち運べる制度です。

転職先に企業型年金の制度がない場合や、退職して第1号被保険者や第3号被保険者になった場合は、年金資産を移管して個人型(iDeCo)で継続運用することもできます。

ポータビリティは、雇用の流動性を促すことにもつながります。

正解は“○”です。確定拠出年金は、退職後に国民年金基金連合会に資産を移管することで、個人型年金(iDeCo)での継続運用ができます。資産移管後、掛金の拠出を継続する者を個人型年金加入者、追加拠出はせず現在の資産だけを運用する者は個人型年金運用指図者といいます。

“iDeCo+”とは、個人型年金(iDeCo)に加入している従業員の掛金に上乗せして、事業者が掛金を拠出できる制度です。

正式名称を”中小事業主掛金納付制度”といいます。

対象は企業年金を実施していない従業員300人以下の中小企業です。

導入には労使の合意が必要です。

個人型年金(iDeCo)に事業主が上乗せするだけなので、事業者にとっては比較的簡単に導入することができます。

自ら企業型年金を導入するのが難しい中小企業でも、iDeCo+を導入することで従業員の福利厚生の充実が図れるわけです。

iDeCo+の対象者は、個人型年金(iDeCo)に加入している従業員です。

掛金の拠出限度額は以下のとおりです。

iDeCo+導入企業の従業員は”企業年金がない会社に勤務する第2号被保険者”に該当するため、限度額は月額23,000円以下となります。

掛金の払込方法は、事業主の口座から引き落としする”事業主払込”と、加入者本人の口座から引き落としする”個人払込”から選択できます。

事業主の掛金は、従業員の掛金を上回ってもOKですが、従業員の掛金をゼロにすることはできません。

税制上の扱いは、事業主掛金は全額損金算入、従業員掛金は全額が小規模企業共済等掛金控除の対象になります。この点は企業型年金と同じですね。

最後にFP2級試験対策として、実際の過去問を解いてみましょう。

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。

それでは解説していきます。

❶適切。

設問のとおりです。企業型年金は全従業員の加入が原則ですが、規約により加入年齢など一定の制限をすることも可能です。

❷不適切。

従業員掛金が事業主掛金の金額を上回ることはできません。設問では”事業主掛金の額にかかわらず”という記載が誤りです。

なお、企業型年金の掛金限度額は、他の企業年金がない場合は月額55,000円(年額660,000円)です。事業主と従業員の掛金合計で限度額以内である必要があります。

❸適切。

設問のとおりです。掛金の拠出頻度は自由に設定ができます。つまり、毎月拠出しても年1回だけの拠出でもOKだということです。

❹適切。

設問のとおりです。これはiDeCo+に関する説明となります。従業員300名以下の中小企業が対象であること、掛金限度額は月額23,000円以下であることも合わせて覚えておきましょう。

以上により、正解は❷となります。

今回の学習は以上です。限度額が複雑ですが、繰り返し復習しておきましょう。次回は自営業者の年金と共済制度を解説します。

試験対策には“直前対策note(〜2026年5月試験対応)”がおすすめだぞ

.png)

.png)