【FP2級】老齢厚生年金〜厚生年金の老齢給付(公的年金❸)

yagihashi

ヤギハシ先生のFP講座

.png)

今回は公的医療保険の第2回です。国民健康保険と後期高齢者医療制度を解説していきます。

試験対策には“直前対策note(2025年5月試験対応)”がおすすめだぞ

国民健康保険とは、自営業者や定年退職者のための公的医療保険です。

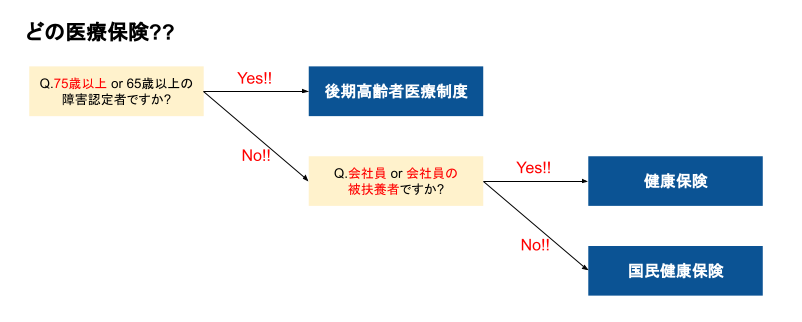

公的医療保険の全体像は以下の図で復習しておきましょう。

国民健康保険には、❶都道府県および市町村が保険者になる場合と、❷業種別の国民健康保険組合が保険者となる場合があります。それぞれの違いを押さえておきましょう。

❷は建設業に従事する者を対象とした国民健康保険組合など、業種単位で組合があるイメージです。

正解は×です。国民健康保険は❶都道府県および市町村が保険者になる場合と、❷業種別の国民健康保険組合が保険者となる場合があります。国が保険者になることはありません。

日本の公的医療保険は”国民皆保険制度”のもとで運用されているため、たとえば会社員が退職して自営業者になる場合には、新たに国民健康保険への加入が必要となります(条件を満たせば、2年間限定で任意継続被保険者を選択することもできます)。

このように、新たに国民健康保険の対象者になった者は、14日以内に被保険者の届出を行わなければなりません。

FP2級試験対策として、”14日以内”という数字は覚えておきましょう。

ちなみに、国民健康保険には被扶養者という概念はありません。このため、自営業者の家族はそれぞれが国民健康保険に加入する必要があります。

国民健康保険の保険料は“均等割”と“所得割”で構成されます。

保険料は市町村や健康保険組合によって異なります。

全国一律ではないので注意しましょう。

国民健康保険の給付内容は、健康保険とほとんど同じですが、一部異なる点があります。

FP2級試験対策として、次のポイントを押さえておきましょう。

療養の給付・高額療養費・出産育児一時金・埋葬料は、健康保険と同様に支給されます。

後期高齢者医療制度とは、75歳以上(障害認定者は65歳以上)を対象とした公的医療保険です。後期高齢者医療広域連合が運営しています。

75歳に達すると、これまで加入していた健康保険や国民健康保険を脱退し、新たに後期高齢者医療制度に加入することになります。

たとえ現役バリバリの会社役員であっても、75歳に達した時点で強制加入です。

なお、後期高齢者医療制度には扶養という概念はありません。

このため、これまで扶養を受けていた75歳未満の親族(配偶者など)は、自身で国民健康保険に加入しなければなりません。

後期高齢者医療制度の保険料は“均等割”と“所得割”で構成されます。

保険料は都道府県ごとに異なります。

全国一律ではないので注意しましょう。

ちなみに、2024〜2025年度の東京都の均等割額は47,300円、所得割率は9.67%となっています(ここは覚えなくて大丈夫です)。

保険料は原則、公的年金から天引き(特別徴収)になります。ただし、年金が18万円未満の場合や介護保険料と合わせた保険料が年金の2分の1を超える場合は、天引きされず納付書による納付(普通徴収)となります。

18万円という数字は覚えておきましょう。

後期高齢者医療制度における医療費の自己負担割合は原則1割です。

ただし、これはあくまで原則であり、所得が多い人の負担割合は2割や3割になります。

また、1か月の医療費が高額になった場合は、自己負担限度額を超えた分が高額療養費として払い出しされます。払い出しを受けるには、自ら申請する必要があります。

最後にFP2級試験対策として、実際の過去問を見てみましょう。

後期高齢者医療制度(以下、「本制度」という)に関する次の記述のうち、最も適切な者はどれか。

(2018年9月 FP2級学科)

それでは解説していきます。

❶不適切。

後期高齢者医療制度は75歳以上の者を対象にしています。ここは基本なので必ず覚えておきましょう。設問は70歳以上としているので誤りです。

❷不適切。

後期高齢者医療制度には被扶養者という概念がありません(国民健康保険も同様です)。被扶養者の制度があるのは健康保険のみです。

❸不適切。

後期高齢者医療制度の保険料は原則、公的年金からの天引きにより徴収(特別徴収)されます。ただし、年金が18万円未満の場合や介護保険料と合わせた保険料が年金の2分の1を超える場合は天引きされず、納付書による納付(普通徴収)となります。

❹適切。

設問のとおりです。後期高齢者医療制度の保険料は原則1割です。ただし、所得が一定以上の場合は2割、現役並み所得者は3割の負担となります。設問にある”住民税非課税世帯”は所得が少ない世帯なので、原則どおり保険料は1割の負担となります。

以上により、正解は❹となります。

公的医療保険の学習はこれでおしまいです。各医療保険の違いを理解しておきましょう。次回は”公的介護保険”を解説します。

試験対策には“直前対策note(2025年5月試験対応)”がおすすめだぞ